![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

当前位置:正文

对于11月物价变化趋势,需要不雅察更多的数据智商判断是否回暖

内容摘要:

11月份CPI环比下落0.6%,PPI环比上升0.1%,在两个多月来握续开释的增量刺激方法布景下,物价回暖了吗?不可用食物价钱的季节性环比下落遮拦CPI环比跌幅扩大,不可伶仃地用1个月的PPI环比由涨转跌,断言增量策略收到了工业品需求获取归附的成果。针对需求侧的增量刺激方法,难以提振需求,价钱通缩趋势难以改变。

一、11月份铺张物价指数环比下落0.6%,分娩者出厂价钱指数环比上升0.1%。

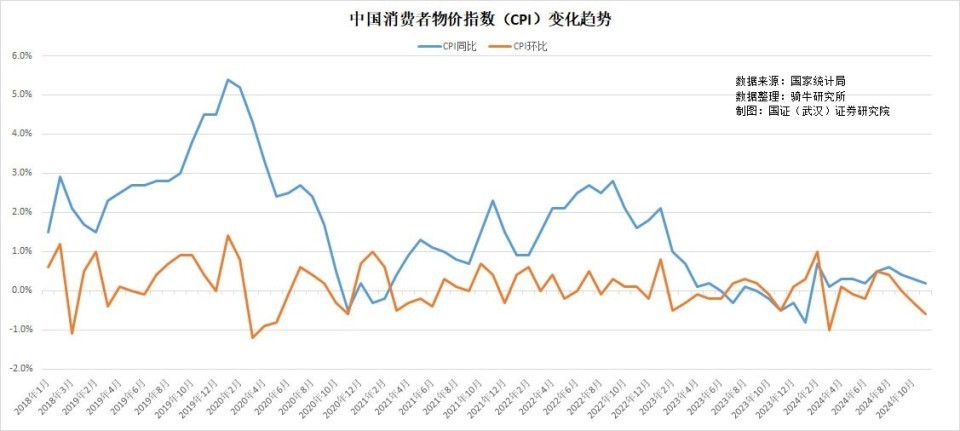

字据12月9日国度统计局公布的数据,2024 年 11 月,我国住户铺张价钱指数 (CPI) 同比上升 0.2%。这比 10 月份 0.3% 的涨幅回落了0.1个百分点,远低于经济学家预期的 0.4%~0.5%。其中,食物价钱上升1.0%,非食物价钱握平;铺张品价钱握平,服务价钱上升0.4%。

11月份,世界CPI环比下降0.6%,比10月份的环比下降幅度0.3%放大了1倍。其中食物价钱下降2.7%,非食物价钱下降0.1%;铺张品价钱下降0.7%,服务价钱下降0.3%。

11月份,我国分娩者出厂价钱指数(PPI)与客岁比拟下降了 2.5%,比10 月份 2.9% 的降幅收窄了0.4个百分点,但这是PPI通顺第 26 个月同比下落。PPI环比由上月下降0.1%转为上升0.1%。

11月份,工业分娩者购进价钱同比下降2.5%,降幅比上个月收窄0.2个百分点,但这是分娩者购进价钱握续第22个月同比下落。分娩者购进价钱环比下降0.1%,比上个月收窄0.2个百分点。

二、在两个多月来握续开释的增量刺激方法布景下,物价回暖了吗?

CPI同比涨幅回落,环比降幅放大;PPI同比降幅收窄,但环比由跌转涨;分娩者购进价钱同比与环比跌幅收窄。在两个多月前的9月24日运行的握续开释的增量刺激方法布景下,咱们应该何如判断物价变化趋势,从而来判断刺激方法的成果?

在上昼国度统计局公布了物价数据之后,下昼就充满发表了物价数据分析并抒发了不雅点的经济分析东谈主员中,财通宏不雅陈兴团队以为,PPI环比转正,改善初现脉络;新华财经以为,11月份我国三项主要价钱方针改善;祯祥证券以为,11月物价数据清晰“价钱战”暂熄;21世纪经济报谈援用东方金诚王青的不雅点以为,11月食物除外的其他商品和服务价钱走势平静,同比涨幅较上月略有加多,12月CPI环比有望由负转正。

但三郎依据骑牛接洽所模拟GDP价钱缩减所有这个词的包含了CPI、PPI和房价的概括物价指数清晰,11月份概括物价指数环比下落0.3%,比10月份放大了0.1个百分点,同比下降1.4%,与10月份握平。这种情况标明,尽管增量刺激方法推论两月多余,各部门各级齐在竭力于提振经济,但由于刺激策略针对的标的不合,导致成果欠安,铺张者需求仍然疲软,制造业仍然存在供给过剩,降价销售,利润缩减的问题。

三、不可用食物价钱的季节性环比下落遮拦CPI环比跌幅扩大,因为如果剔除食物价钱同比上升,CPI涨幅依然归零。

财通宏不雅、新华财经、祯祥证券、东方金诚均分析东谈主员之是以以为疲软的物价有所改善,是因为国度统计局城市司首席统计师董莉娟在解读11月份CPI和PPI数据时:

第一、强调CPI同比上升了0.2%,但不仅忽略对比10月份的涨幅收窄了0.1,还忽略了这0.2的CPI涨幅,足够是由食物价钱上升1%所孝顺的,因为非食物价钱11月份涨幅为零。

第二、在解读11月份CPI环比下降0.6%时,有益强调了其中食物价钱下落了2.7%,是食物价钱环比下落的主要要素。但她不仅忽略了食物价钱在大广博年份的11月份,齐会季节性环比下落,还忽略了即使抛开食物价钱,非食物价钱在经济刺激的布景下,也环比下降了0.1%。

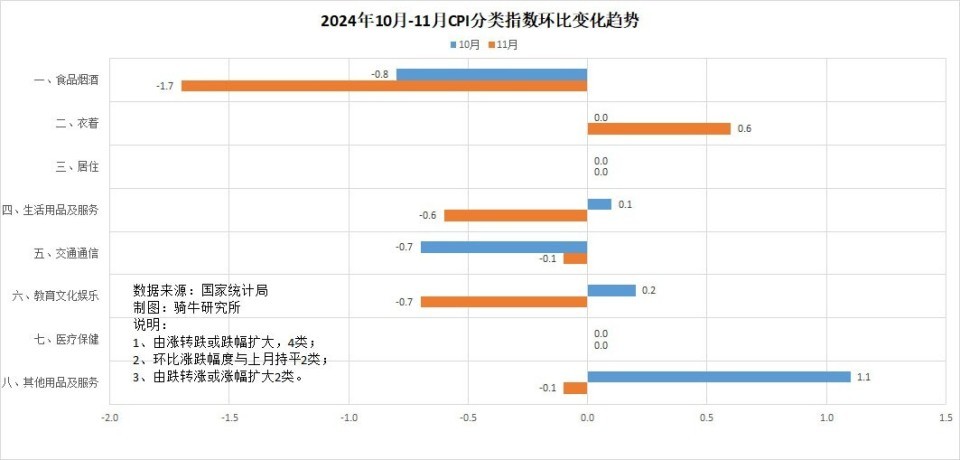

本色上,在编制CPI包含的八大类价钱中,同比五涨三降,但环比五降一涨两平。同比,其他用品及服务、穿着价钱分辩上升5.2%和1.1%,食物价钱上升了0.9%,医疗保健、熟悉文化文娱价钱分辩上升1.1%和1.0%;交通通讯、生计用品及服务、居住价钱分辩下降3.6%、0.3%和0.1%。

环比,食物烟酒、熟悉文化文娱、生计用品及服务价钱分辩下降1.7%、0.7%和0.6%,交通通讯、其他用品及服务价钱均下降0.1%。居住、医疗保健价钱均握平;仅穿着价钱上升0.6%。

四、不可伶仃地用1个月的PPI环比由涨转跌,断言增量策略收到了工业品需求获取归附的成果。

新华财经援用民生银行首席经济学家温彬的不雅点称,“由于一揽子增量策略与存量策略协同显效,国里面单干业品需求获取归附“。

天然11月份 PPI同比降幅收窄,环比由跌转涨;分娩者购进价钱同比与环比跌幅收窄。但判断工业品价钱变化趋势,如果仅由这一个月的总量数据得出论断,一定是顶住的,荒谬容易被下个月的数据证伪。

三郎以为,从PPI的分类指数、历史变化和制造业PMI中的购进与销售价钱指数概括判断,工业品价钱的偶尔回暖,还未能改变其握续下行的趋势。

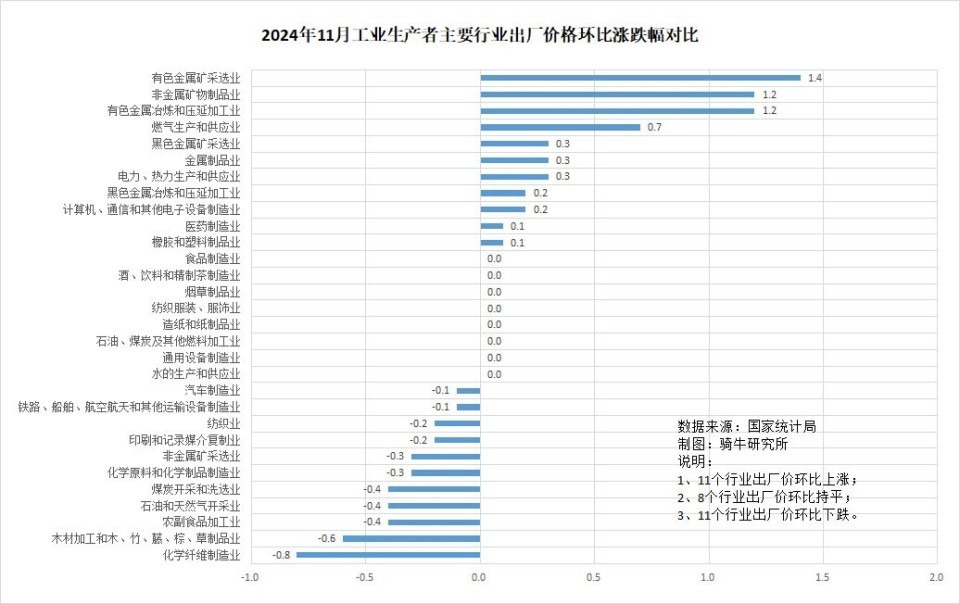

第一、牵动11月份PPI上升的,主若是金属关系行业,但金属系列居品价钱回暖,是国际市集的外溢性要素,而非国内需求所致。

不言而谕的是,11月份鼓舞PPI环比由跌转涨的,主若是金属关系行业。PPI环比的行业分类中,有色金属采矿业价钱环比上升1.4%,非金属矿物成品和有色金属冶真金不怕火延压均上升1.2%,玄色金属和金属成品均上升0.3%,玄色金属冶真金不怕火上升0.2%。

价钱环比上升的行业中,唯有燃气分娩供应、电力热力分娩供应和筹划机通讯、医药、橡胶塑料与金属无关。

此外有化学纤维等11个行业价钱环比下落,8个握平。

第二、在这一轮握续了26个月的PPI下行历史上看,发生过3次由跌转涨1-2个月的斯须变化,但而后永劫期重新转跌。

在2022年10月至11月通顺2个月环比转跌上升后,2022年12月到2023年7月,通顺8个月环比下落;在2023年8月至9月环比转跌上升后,2023年11月至2024年4月,通顺6个月环比下落;2024年5月份由跌转涨0.2%后,2024年6月至10月握续5个月环比下落。

三郎以为,如果莫得握续三个月的环比上升,咱们齐不可作念出工业品需求回升,价钱转暖的判断。

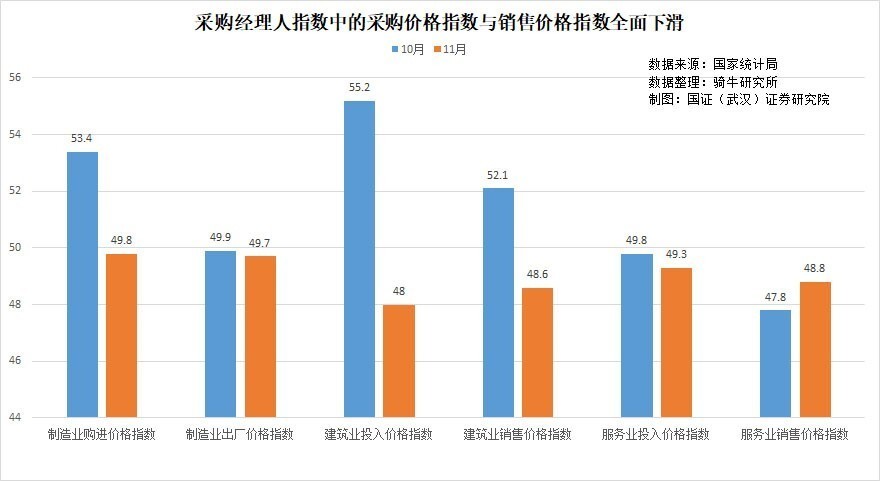

第三、11月制造业和建筑业PMI指数中的采购和销售价钱齐权臣下滑,清晰工业需求仍然不及,PPI价钱环比上升为偶发要素。

字据11月30日国度统计局发布的采购司理东谈主指数分类数据,11月份,制造业、建筑业、采购价钱和销售价钱,均大幅度回落。

11月制造业购进价钱指数为49.8%,比上月下降3.6个百分点;出厂价钱指数为49.7%,比上个月下降0.2个百分点。

11月建筑业干涉品价钱指数为48.0%,比上月大幅度下降7.2个百分点;建筑业销售价钱指数为48.6%,比上月下降3.5个百分点。

PMI动作预期和信心方针,制造业和建筑业景气指数中的购进价钱和销售价钱指数比10月份大幅回落,不错充分考证11月份PPI同比收窄和环比由跌转涨,并非需求改善所导致的趋势性变化,或者率为偶发性要素。

五、针对需求侧的增量刺激方法,难以提振需求,莫得需求简直凿改善,价钱通缩趋势难以改变。

需求决订价钱,这是市集经济的铁律。而提振需求,必须加多个东谈主收入,这是被反复考证的经济学的基情愿趣。

通过财政发债和国有企业加多信贷来不竭固定钞票投资,看上去加多了一些工业品的需求,但这种经济行径难以带来个东谈主收入的擢升与最终铺张的提振,它所带来的,只会是更多的产能和供给,最终加剧供给过剩,加深价钱通缩。

要刺激需求,扭转价钱通缩趋势,必须透顶改变经济策略旅途。

第一、在货币与财政策略上,从货币策略为主改为财政策略为主。因为我国总体的宏不雅杠杆率依然跳跃说明国度的平均水平,仅低于日本,而企业和家庭的债务收入比,更是遥遥最初于说明国度和新兴市集国度。这意味着咱们的欠债空间依然荒谬有限。在大广博家庭和民企主动开拓钞票欠债表的阶段,强推货币宽松策略,事实解说成果荒谬有限。

天然,有东谈主会说,日本的杠杆率比咱们高好多。但你别忽略了,日本杠杆率高而不垮,是因为日本有荒谬广阔的国外投资与国外收入。筹划宏不雅杠杆率的分母—GDP,并不包括国外收入,但日本弥远的低利率环境下,日本企业国内贷款国外投资,是广博气候。如果加上日本企业的国外加多值,其收入债务比,其实比咱们低。

第二、在策略刺激旅途上,要从刺激供给侧改为刺激铺张侧。

经济策略要以财政策略为主,还必须将财政开销,从流向固定钞票投资和补贴企业,转到擢升就业者工资和社会保险水平上来。咱们要改变在四十年前供给严重不实时配置起来的依靠固定钞票投资鼓舞经济发展的方法。经济发展方法和经济刺激技术,必须按照经济结构的发展和经济矛盾的改换实时调度。用供给不实时期的经济发展方法和经济刺激策略来贬责供给过剩、需求不及的经济问题,吵嘴常无理的。

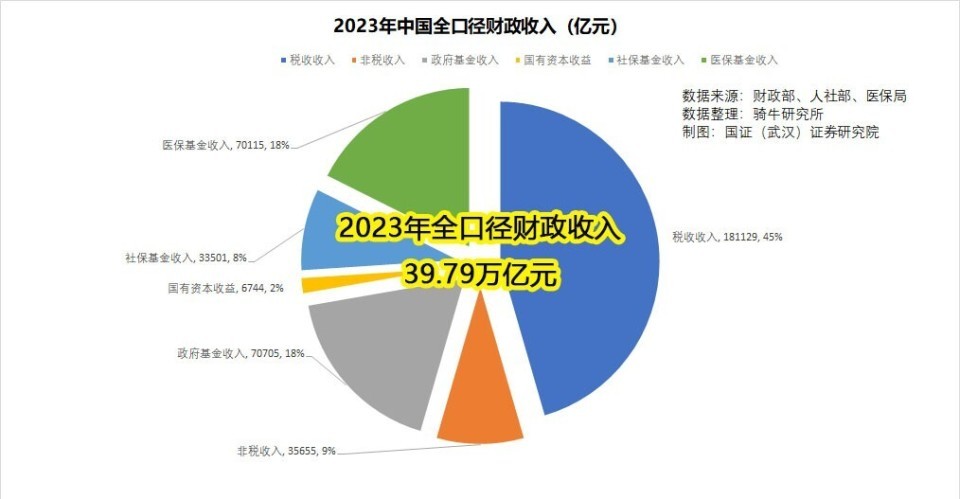

何如擢升劳能源工资?在企业利润握续下降时,混沌的命令莫得任何作用。天然税务部门以为咱们的税率依然较低,下行空间有限。但这种不雅点是配置在不同的税收口径基础上的无理领悟。在咱们的财税部门,一直将社保、医保抹杀在税收和财政收入统计口径除外,但在说明国度,它们齐属于税收和财政收入。咱们如果并吞社保医保到财政收入和税收之中,咱们会讶异地发现,2023年咱们的本色财政总收入达到了39.79万亿元,占GDP的31.6%,忘形国30.3%高1.3个百分点。

琢磨到咱们忘形国低好多的社保水平,本色上咱们在税费方面,有很大的下调空间,减税或者裁汰社保医保用度,并将这部分由企业改换为加多劳能源的工资。

【作家:徐三郎】