![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

当前位置:正文

年内初度外资银行筹建分行,富邦华一银行逆势推广底气安在?

富邦华一银行获准筹建杭州分行,为年内首例。

上图为国度金融监管总局批准富邦华一银行建造杭州分行

近期,国度金融监管总局浙江监管局发文称,批准富邦华一银行筹建杭州分行,筹建期为自获准筹建之日起6个月,脱期的最恒久限为3个月。在筹建期内,应成就“富邦华一银行有限公司杭州分行筹划组”,指定筹划组负责筹建事项,并将筹划组负责东说念主名单阐述。

手脚年内首个外资银行在华恳求筹建分行的案例,信号深嗜深嗜显豁。

那么,富邦华一银行功绩如何,逆势推广底气安在呢?

计算承压下寄但愿于新增阛阓提振功绩

富邦华一银行是一家专注于事业台商的生意银行,成就于1997年6月,在上海浦东新区负责开业。该银行给与“安身海峡两岸,积极事业台商”的立行主张,以苍劲台商为中心,阛阓定位明晰、业务特质显然。该行围绕台商辘集地区共开设了27家营业网点,除总行设在上海浦东新区外,在上海地区还设有多家同城支行,并在珠三角、长三角、环渤海地区以及中西部地区设有分行。

图:富邦华一银行网点布局情况

贵寓起原:公司年报

图:富邦华一银行股东情况

贵寓起原:天眼查

2013年12月,富邦华一银行获取中国银监会核准进行股改及增资。2014年1月,股改及增资完成后,注册老本加多至21亿元东说念主民币。富邦金融控股公司抓有29%的股份,台北富邦银行抓有51%的股份,两者共计抓有80%的扫尾性股权,剩余20%股权由浦发银行抓有。2016年10月,富邦金控向浦发银行收购富邦华一银行20%股权,富邦华一银行负责成为富邦金控在大陆100%抓股的全资子银行集团配景。

富邦金控是富邦华一银行的全资控股集团,旗下领有富邦产险、富邦东说念主寿、台北富邦银行、富邦银行(香港)、富邦证券、富邦投信等子公司,提供多元的金融产品与事业。

杭州分行的开设,犀利是富邦华一银行看到浙江省内台商投资边界和活力的潜在空间。把柄关连报说念,2023年底浙江省累计批准台资企业11658家,内容愚弄台资达328亿好意思元。此外,近两年该行功绩承压,也亟需寻找新冲破口。在如故建造宁波分行的前提下,以杭州为纽带进一步挖掘客户提振功绩,应是其紧迫探讨之一。

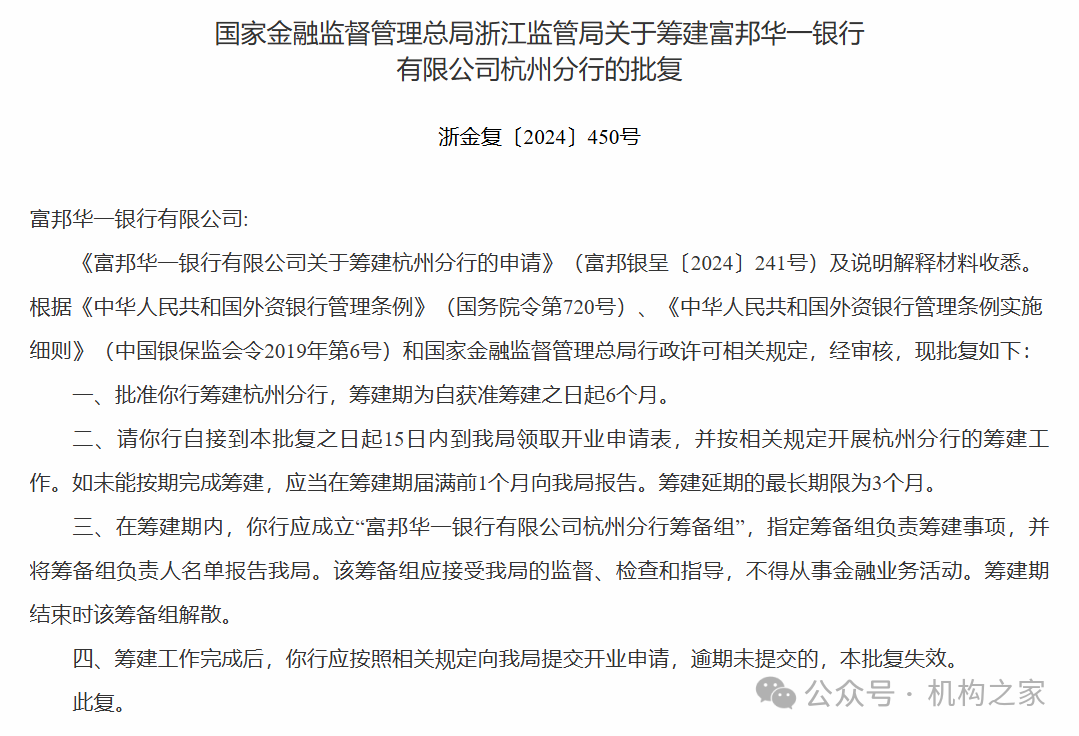

图:2020年至2023年营业收入及变动情况

贵寓起原:wind

上图展示了富邦华一银行近几年功绩弘扬,可见其在2023年功绩碰到了“重挫”。具体来看,该行2023年营业收入同比大降13.0%至15.8亿。从昔时几年来看,收入增速也有下滑之势。2020年至2022年辞别增14.1%、10.0%、5.3%,至15.7亿、17.3亿和18.2亿。

为何该行功绩近几年弘扬如斯低迷?从收入结构来看,影响成分似乎是全面的,并非单一收入所致。

在2020年手续费净收入转为赔本之后,该行似乎未能扭转此趋势,2021年至2023年辞别为赔本3.1亿、3.8亿和2.5亿。这其中部分原因为该行线上贷款边界较大,关连手续费开销高从而酿成赔本。投资收益等其他非息收入方面,除了2023年齐全5.3亿的收入除外,2020年至2022年均为赔本,辞别亏0.27亿、3.9亿和2.0亿,一方面是该行外币业务边界较大,导致汇兑损益在非息收入中占相比高,且受外汇阛阓走势影响,连年来举座波动性较大。另一方面亦然该行在债券投资关连业务不及的体现。利息收入方面,尽管起到架海金梁的作用,但也无可如何。2020年至2023年该行净息差辞别为1.71%、1.96%、1.84%和1.01%,其中在2023年骤降83BP,带动利息净收入同比下跌45.3%至13.1亿。2020年至2022年利息净收入辞别为17.6亿、24.2亿和24.0亿,对应增速辞别为43.5%、37.8%和-1.0%。

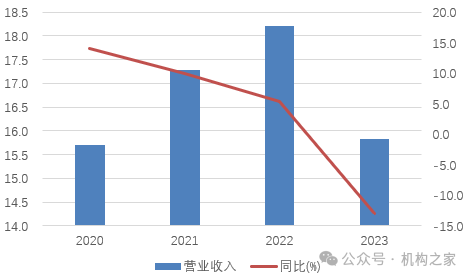

图:富邦华一银行拨备前利润和归母净利润情况

贵寓起原:wind

就盈利角度来看,富邦华一银行拐点基本上亦然在2023年。当年拨备前利润同比下跌35.2%至4.9亿,而净利润更是大幅度下跌96.1%至0.17亿。2020年至2022年,拨备前利润辞别增27.4%、1.7%、7.7%至6.9亿、7.0亿和7.5亿。净利润在2020和2021年则是增长31.9%、17.5%至4.4亿、5.1亿,2022年即转为下跌,为4.3亿,降幅15.7%。

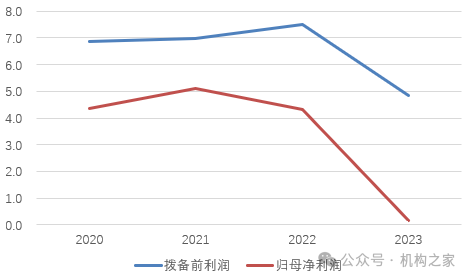

图:富邦华一银行成本收入比情况

贵寓起原:wind

成本端则抓续成为该行盈利扫尾的制肘。在用度开销保抓刚性的前提下,该行成本收入比则是束缚攀升。从2020年的54.6%放心飞腾至2023年的67.4%。事实上,富邦华一银行成本抬升运行于2015年,彼时其成本收入比一跃至40%以上,至43.7%,从此之后便再也莫得下跌至往日30%傍边的水平。

财富质地扫尾顺应,但仍存隐忧

财富质场所面,富邦华一银行近几年不良率有所飞腾,不外仍保抓在低水平。

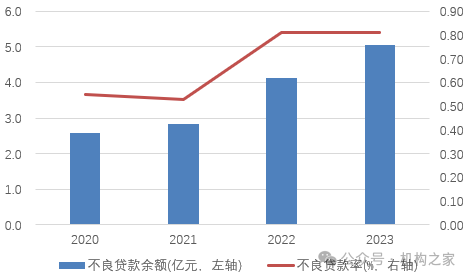

图:富邦华一银行不良贷款余额和不良贷款率情况

贵寓起原:wind

上图展示了该行2020年至2023年财富质地情况。其中不良贷款率从2020年的0.55%飞腾至2023年的0.81%,累计飞腾26BP。固然,财富质地既要看纵向发展,也要看横向对比。把柄国度金融监管总局公布的行业数据,截止2023年末银行业金融机构不良率为1.62%。也即是说,富邦华一银行财富质地阐述时行业中仍处于较优水平。

此外,和部分银行把关连不良贷款“隐敝”在关爱类贷款齐全名义稳固不同,富邦华一银行关爱类贷款举座走低。截止2023年,该行关爱类贷款比例为1.60%,如故较2020年下跌41BP。

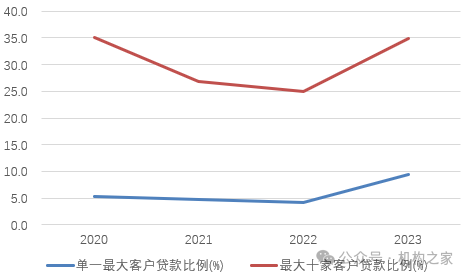

图:富邦华一银行贷款邻接度情况

贵寓起原:wind

然后,富邦华一银行对大客户似乎愈加“依赖”。以单一最大客户贷款比例来看,2020年为5.4%,但到了2023年近乎翻倍至9.5%。以最大十家客户贷款比例来看,历经先降后升的趋势。2023年有所回升,至35.0%。在监管文献《生意银行风险监管中枢方针(试行)》,中,对生意银行最大客户贷款比例的条目如下:生意银行对单一客户贷款总和与老本净额之比,不应高于10%。对最大十家客户贷款总和与老本净额之比,不应高于50%。也即是说,该行单一最大客户贷款比例如故接近监管红线。

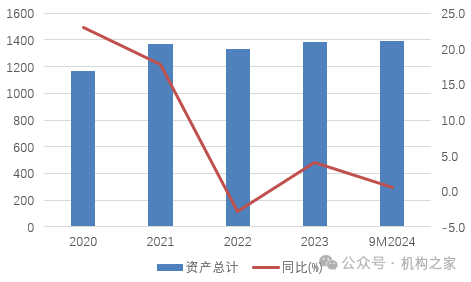

图:富邦华一银行总财富及增长情况

贵寓起原:wind

除了财富质地存在隐忧除外,该行近两年扩表速率也有所放缓。2020年至2023年,该行财富总和辞别为1165.8亿、1372.6亿、1333.2亿和1386.7亿,同比增速辞别为23.0%、17.7%,-2.9%、4.0%。本年以来,该行总财富增前途一步放缓。截止三季度末,为1390亿,仅较岁首增长3亿,增幅不到1%。

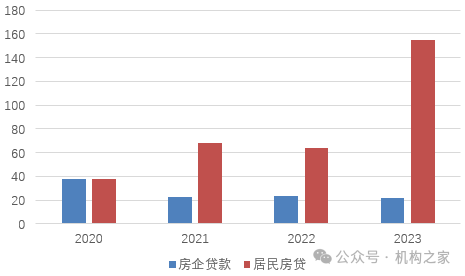

从财富结构来看,近几年该行减少了对房企贷款,从2020年的38.2亿下跌至2023年的21.5亿;不外该行却在住户房贷方面发力,尤其是在2023年,住户房贷猛增144%至155亿,金额加多91.5亿。

在大陆业务保抓积极,一二把手辞别具备监管和业务恒久训诫

尽管该行功绩在2023年受到较大冲击,但从富邦华一的布局来看,更偏向于恒久主义者的作念法。

除了这次具有信号深嗜深嗜地拓展网点除外,机构之家梳剃头现,不久前,富邦华一银行接办花旗银行信用卡业务,希冀进一步拓展零卖业务发展。

岁首,花旗银行(中国)发告示知,自2024年5月6日起该行个东说念主信用卡将罢手交易功能,将来将放心罢手提供关连产品事业与权利,并与富邦华一银行有限公司达成公约,将向其转让花旗中国个东说念主银行信用卡还款事业罢手后仍未结清的信用卡分期还款余额或欠款款项。富邦华一银行默示,出于政策转型探讨,抓续鼓舞均衡公司和零卖业务的策略,该即将通过收购新增信用卡财富,带动银行零卖业务边界的成长。跟着客户基盘的增长,富邦华一银行也但愿藉此加多交叉销售契机,并提供千般化的金融产品与事业给客户。

图:富邦华一董事长马立新

解决层方面,现时该行董事长为马立新,为“60”后,浙江绍兴东说念主,2001年浙江大学硕士。从其经验来看,领有30多年银行业监管训诫。1998年起,其担任央行上海分行副处长、中国银监会上海监管局处长。2010年,担任中国银监会上海监管局副局长。2019年,任富邦华一银行董事长。

从公开言语中,马立新默示将努力于于事业台商和实体经济,推动银行业务的肃穆增长,并愚弄金融科技时候栽种金融事业品性。马立新以为,外资银行在华业务增速并不慢,好多外资银行在华业务增速均高于母行。

图:富邦华一银行行长陈峰

陈峰是富邦华一银行的行长,在银行业领有二十年的使命训诫,此前主要使命内容为金融阛阓,而后则努力于于银行架构重组、进程重整和轨制完善。

从其公开采言来看,其强调富邦华一银行最大的业务特质是事业台商与实体经济,通过全主义的不凡金融事业架起来回两岸台商台胞的金融事业桥梁,努力于于成为最懂台商的外资银行。他以为台资银行与大陆原土银行存在自然的各别性和互补性,这为台资银行在大陆阛阓发展创造了巨大发展空间与业务互补上风。

举座而言,这产品备恒久主义想维的外资银行,逆势布局体现其定力和信心。尽管该行近几年功绩受到冲击,财富质地和财富边界均受扰动,但解决层相对默契,在监管或业务方方面具有丰富的训诫。增量阛阓依旧是该行推广的底气,在网点布局缓缓完善的配景下,功绩拐点值得期待。