![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

当前位置:正文

白酒老二大战电商老二,千亿五粮液高端劣势,廉价拼多多打爆全球

1

五粮液“打假”拼多多

2023年,拼多多GMV登上4万亿,基本坐稳电商老二的位子,并向7万亿GMV淘天面对。

在另一个纬度,自2013年五粮液营收被茅台越过后,它已在白酒老二的位子上呆了十多年,且再无东说念主撼动。

一个电商老二、一个白酒老二,本是“遥遥相望”两个平台,本年却打的弗成开交。

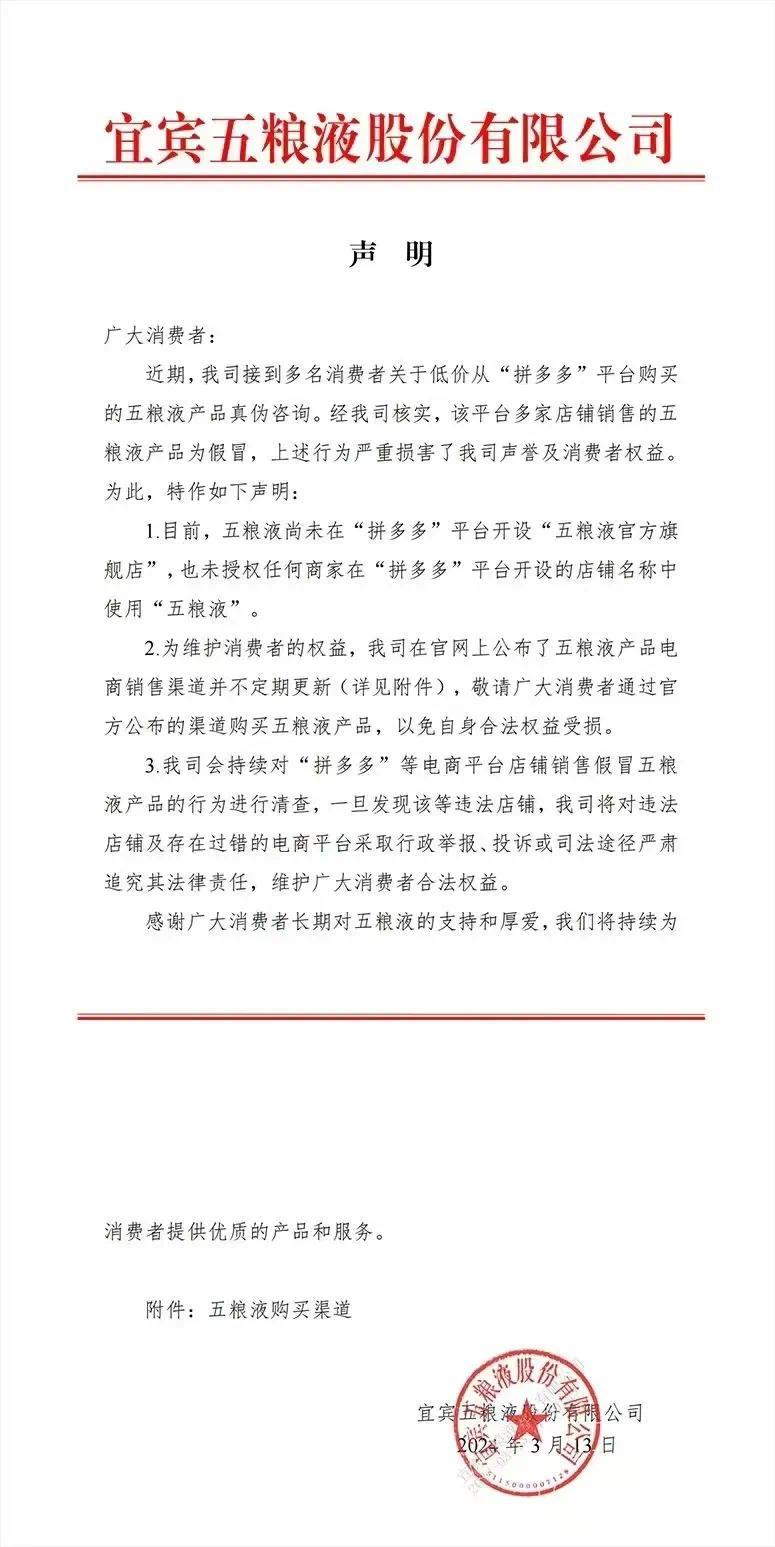

赶在315前夜,五粮液发布声明称,公司接到多名蹧跶者廉价从“拼多多”购买五粮液产物的真伪辩论。经五粮液核实,这些产物为假冒产物。

很是大怒的五粮液公开澄清,公司并未在拼多多开设“五粮液官方旗舰店”,也未授权任何商家对拼多多开设店铺使用五粮液璀璨。

半年已过,五粮液与拼多多的交往非但莫得扫尾,反而不竭升级。

在双十一大促要道档口,五粮液再次喊话拼多多。

11月13日,五粮液半个月内第二次发布致蹧跶者见告书。五粮液宣称,在抵蹧跶者线上购买的148瓶产物强劲中,所有发现假酒18瓶,占强劲总和的12%。

五粮液进一步指出,18瓶中有14瓶假酒源于某大型电商平台“百亿补贴”频说念,占总和的77%。

尽管莫得明确点名,百亿补贴也非拼多多专有,但不少网友如故对号入座:五粮液舞剑,意在拼多多。

以这种极端规的花样,白酒老二五粮液将电商老二拼多多逼到了墙角,并轻松拿捏了公论风向。

跳出“打假”风云,这如故一场“品性与廉价”生意模式的较量。

2

提价设置五粮液王者之位

五粮液的发迹史,等于一部提价史。

90年代的三次得手提价,不仅让五粮液赚了个盆满钵钵,还一举摘得了中国酒王桂冠。

1989年,五粮液史上初次提价。往日零卖价钱,便越过了浓香型领军企业泸州老窖。

1994年,五粮液再次提价。此次提价,让五粮液的全年岁迹跳跃了其时中国白酒销量第一的汾酒。

凭借本轮提价,五粮液强势登顶。1994年,五粮液便取得销售总额近13亿元、利税总额4亿元两个行业第一。

1998年,五粮液第三次提价,其零卖价钱致使越过了人所共知的“国酒”茅台。

自1994年至1998年,五粮液鸠合在产销量与利税方面占据着行业第一,是名副其实的中国白酒老迈。

得手提价后,五粮液运转豪恣扩产能。

五粮液选拔了激进的OEM贴牌模式。暨在主品牌五粮液酒除外,通过打造五粮春、五粮醇、金六福、浏阳河等系列酒品牌,快速作念大了基本盘。

1994年,五粮液旗下首个五粮醇品牌出生。至2001年,五粮液系列酒总和跳跃60个。往日,系列酒占据了五粮液一半的白酒销量、三分一的营收。

到了2018年,在五粮液19万升制品酒中,还有高达17万升是代表次高端、中低端的系列酒。那一年,系列酒为五粮液孝顺了100亿营收。

从这个纬度看,作念大系列酒对五粮液意旨超卓。

国酒茅台也在作念系列酒,但交代更高端、更有章法。一个数字便不错显明感受:2015至2019年,仅用5年时刻,茅台旗下系列酱酒便作念到了95亿。

比拟茅台,五粮液系列酒不仅品牌驳杂,还良莠不都。最终,系列酒拉低了五粮液合座品牌价值,还导致了公司后程发力。

推行上,1994年五粮液登顶白酒之王后,其江湖地位并不褂讪。诸如茅台,一直在虎视眈眈。

当五粮液大搞贴牌模式时,茅台很快(2005年)便在利润上完成了越过。而后20年,茅台在利润端一直保持对五粮液的齐备压制。

但茅台在营收端越过五粮液,要推迟到2013年。

这进一步佐证,OEM诚然让五粮液短期内取得了某种“产能”上风,但在一定进度上拉低了利润。耐久下来,跟着OEM对品牌价值的遭殃加深,五粮液最终丢掉了收入老迈的位子。

在量与价的比拼中,最终主导酒企发展如故价钱。

五粮液与茅台的王者之争,更多亦然对订价权的争夺(更高的价钱不仅是利润的保证,如故更好品牌的默契)。

2007年后茅台在价钱上酿成了对五粮液对齐备碾压,最终促成了前者对后者的全面越过。

3

拼多多廉价打爆全球

在上文中,咱们看到了白酒双雄对订价权的昙花一现的争夺。

合座来看,连年酒企提价频率在放缓。但酒企提价失败的概率,却在不休提高。

2021年,五粮液几经勤勉,终于将普五出厂价提高到969元/瓶,不竭着对飞天茅台的某种追赶。

但市集并不完全买帐,随后五粮液市集价钱偶有倒挂。

2023年年底,飞天茅台一举将出厂价钱提高至1169元/瓶,提价幅度高达20%。这一次,五粮液略作跟进,仅仅将普五出厂价提高了50至1019元/瓶。

但等于这50元,成了压垮五粮液的临了一颗稻草。

尽管五粮液给普五标出了1499元/瓶忽视零卖价,但五粮液官方电商给普五标价只好1099元/瓶。而如今,五粮液普五的部分渠说念价钱,一经下探至798元/瓶。

白酒行业应付价钱倒挂的时刻,一向是控货保价。但此次似乎不太奏效。

不仅是五粮液,就连白酒界果然的王者茅台也扛不住了。岁首,飞天茅台零卖价还自若在2600元/瓶以上。3个月后,黄牛市集飞天茅台便跌破2200元。

一个个黄牛扛不住了。在他们看来,2400元是他们盈亏线,再往下等于存一火线。而如今,飞天奔着2000元关隘去了。

跟着全行业需求疲软,高端白酒此前依靠提价维系的事迹繁华,一忽儿不在。

其实,白酒仅仅全行业的一个缩影。在时期大势裹带下,全社会运转从高端蹧跶升级,逆势向下。

黄峥运转登场。以拼多多为首的廉价逻辑,从下千里下场大显神威。

2016年,黄峥在公众号著作中透着对格力的多少“动怒”。并非源于空调自己,仅仅透过格力,黄峥看到了“东西贵了反而好卖”的逻辑。

用黄峥的话说,“空调这种产物需要有东说念主装置,也需要有东说念主保举。但把价钱打到最低的小米互联网直销,通常不如格力给装置者、渠说念饱和利润,更容易打动市集。

这不刚刚,小米集团总裁还在炮轰世界电行业乱象:友商三千块东西却卖2万块!

黄峥的廉价理思,与大批行业依靠高价渔利理念相悖离。以高端白酒为例,2024年前三季度,茅台、五粮液、泸州老窖销售净利率瓜代高达52.1%、38.2%、47.8%。而诸如茅台,其毛利率更是高达90%以上。

但跟着蹧跶升级乏力以及经济进入新常态,拼多多切中了经济社会的枢纽:蹧跶者对廉价对追赶。

拼多多运转从白牌致使无牌商品作念起。黄峥选拔了最不受电商嗜好的品牌“旷费区”——农货市集。

尽管早年,阿里一经开启了针对“千县万村”的百亿进入狡计,但凯旋甚微。另一电商巨头京东,在农货方面的得益似乎也不够出彩。

从2018年的新品牌狡计,到疫情期市县长直播带(农)货,再到2023年上线于今的“农云活动”.......拼多多日出不穷的“花活”,杀向了乡间地头。

大批东说念主都知说念拼多多靠廉价起家,但大部分东说念主不甚领会农货的意旨:这个互异化布局,让拼多多快速拓荒了基本盘,最终酿成了电商三足鼎峙的局面。

本年一季度财报电话会上,联席CEO赵佳臻还在强调:“拼多多长久是一个以农产物为特质的全品类电商平台,咱们会坚决在农业方面作念进入。”

不啻于农货,拼多多运转在更平时的商品限度寻求廉价。

黄峥曾提过一个假定:若是前端蹧跶者与他东说念主多一些合作,拔除部分马上要的冲动,运用他们的同样兴趣,就不错将需求归集成狡计性供给.......

他给出了一个直不雅的例子:1000东说念主在夏天联名预定羽绒服,并许愿支付10%的订金。工场便满足给他们30%的扣头,因为它们提前获取了某种海量的细目性需求。

其实,背面一句话也不错反过来贯通,工场只消提前获取细目性需求,就不错在价钱上作念谐和。

其中枢生意逻辑就变成,谁掌合手了海量需求,便获取了某种议价权。彰着,包含拼多多在内,一众电商平台都有这种才气。

肖似理念一但被平时应用到实践中,便足以酿成某种对廉价的订价权。拼多多首先的拼团以及如今横行全球的temu,都是这个逻辑。

全托管模式的Temu,通过卑劣海量需求,倒逼上游强烈竞价,最终兑现了极致廉价。2023年Temu曾有一项粗暴“竞价”陈述:每周同款商品竞价一次,廉价者胜出,失败者被限度上新......

这种极致交代,运转冲击全球订价体系。

有一个例子,说熟知亚马逊有一套零卖订价算法系统。该系统会自动对比站表里同类商品订价,以确保亚马逊上架商品具备廉价上风。

但亚马逊独独将Temu移除了价钱算法除外,原因是Temu对某些商品的议(低)价才气完全跳跃了亚马逊。

如今,廉价风暴一经席卷全球,电商平台遵守打造自身的议价才气、致使是订价权。而黄峥一手打造的拼多多,无疑站上了金字塔尖端。

4

用户的选拔,时期的廉价

至此,咱们看到五粮液与拼多多在追求订价权方面,存在的某种趋同与背离。

同样在于,两者都是通过谋取行业订价权,来一步步壮大我方。

不同在于,五粮液所代表的白酒行业一纵贯过提价打造高端品牌,谋求自身利润。而拼多多则反其说念行之,通过打造极致廉价冲出重围、完成逆袭。

就生意推行而言,这莫得对错,只可说哪一个更相宜这个时期。一如海尔集团首创东说念目的瑞敏所言,莫得得手的企业,只好时期的企业。

放在当下,白酒所代表的高端订价逻辑饱受市集质疑;而电商等平台掀翻了廉价逻辑更有市集。

事迹是最直不雅的解释,2017年于今(撤退2020年),五粮液利润增速鸠合6年下滑。

本年前三季度,五粮液的营收总额为679.16亿元,同比增长8.60%。但第三季度,五粮液的营收增速更是低至1.39%。

本年5月份,五粮液在清晰的调研纪要中示意,2024年是兑现“十四五”测度指标任务的要道一年,是五粮液的“营销履行年”。

但第三季度增速,让五粮液董事长曾从钦定下的“十四五”营收破千亿,有了一些压力。

比拟,2022年至本年前三季度,拼多多归母净利润增速瓜代高达305%、90%以及131%。

就像一位老东说念主,五粮液增速放缓、设施踉跄;而拼多多不仅将黄峥捧上首富之位,还将廉价商品行销全球、廉价模式横行天地。

回到首先,五粮液坚决打假,捍卫自身品牌不仅没错,还值得轻松提倡。

仅仅透过打假这件事自己,咱们也看到了品性与廉价两种不同生意逻辑,在时期大势下强烈的碰撞与撕扯。