![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

当前位置:正文

储能行业“价钱战”尖锐化:破局之说念安在?

“许多企业把储能行业行为是一个低门槛的‘金矿’,抱着短期淘金的心态干预,以至于行业现执政蛮孕育,乱象频出。”本年11月,宁德时间董事长兼CEO曾毓群的一句话揭开了储能行业的“遮羞布”,在一派走头无路的表象之下,是危险四伏的坑诰履行。

储能行业的长进有多广袤?数据露馅,2023年我国新式储能产值已残害3000亿元。收敛本年9月底,寰宇已建成投运新式储能5852万kW/1.28亿kWh,较前年底增长约86%。据揣测,到2025年,我国新式储能行业总产值将迥殊万亿元,到2030年将迥殊3万亿元。可是,在这色泽设置的背后却是廉价中标景象的频发,挟制着行业的健康发展。

无序内卷 :廉价中标频现

本年以来,储能系统的中标价钱约束刷新着行业底线。在多个形势中,中标价钱以致低于0.5元/Wh,远低于行业预期。举例,在内蒙古动力东苏特高压外送新动力三期基地形势中,60MW/120MWh配套储能系统的中标单价仅为0.481元/Wh;而在青海国能(同仁)新动力斥地有限公司的储能建设采购形势中,中标单价更是低至0.4731元/Wh。

廉价中标景象的频发,是多方成分共同作用的收尾。领先,环球动力转型的加快确乎为储能行业带来了前所未有的发展机遇,但同期也引来了多量本钱的涌入和产能的赶快膨胀。数据露馅,2024年前三季度,中国新式储能形势净增27.13GW/61.13GWh,依然迥殊前年全年装机量。显着,产能的快速增长与市集需求的增长并不匹配,供大于求,注定会爆发一场强烈的“价钱战”。

其次,碳酸锂作为储能系统的要津原材料,其价钱波动也对储能系统价钱有着显赫的影响。本年上半年,碳酸锂价钱在10万-11万元/吨区间波动,但自6月下旬起,价钱执续走低,9月期货和现货市集价钱均跌至8万元/吨以下。碳酸锂价钱的着落责怪了储能系统的坐褥成本,为企业提供了更大的降价空间。

此外,一如远景储能总裁田庆军所说,这场“价钱战”更为压根的原因还在于储能莫得进展其应有价值。购买储能多是为了兴奋风电、光伏形势的强制配套条件,而非将其作为有寂寞价值的钞票。这导致储能在实质运行中难以达成合理的投资文书,企业为了取得订单约束压价,使报价超出成本可承受范围,加重了价钱竞争的恶性轮回。因此,“盈利难”也就成为了现如今大部分储能企业共同濒临的逆境。

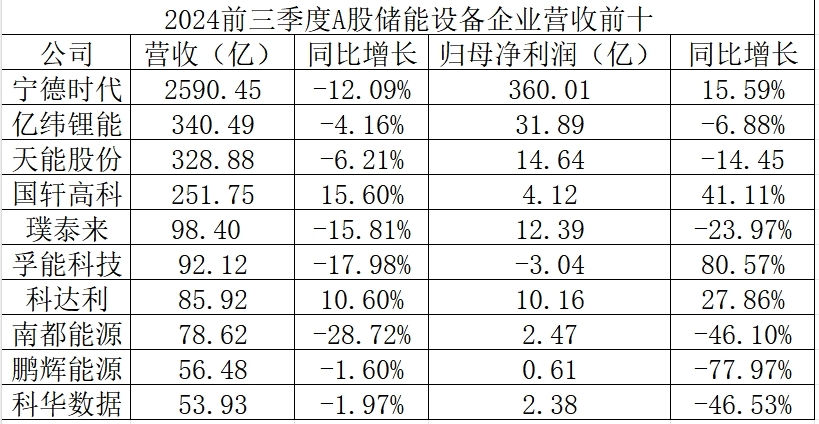

数据露馅,在申万行业分类的34家储能建设企业中,2024年前三季度有24家企业达成盈利,占比迥殊七成。可是,仅有10家企业的归母净利润达成了同比增长,占比不到三成。

淌若说价钱执续下滑是导致储能企业堕入规画逆境的首要成分,那么更为严峻的挑战则在于,极限的成本压力给所有这个词这个词储能产业的发展带来了安全隐患。

一些企业为了责怪成本,可能会罗致劣质材料或裁汰测试周期,从而增多家具故障的风险。

事实上,储能行业依然发生了多起安全事故。数据露馅,2023年环球共发生1679起海优势电安全事故,比2022年的867起增长了94%,确切翻了一番;自本年头以来,环球至少发生了10多起与锂电板相干的失火事故,仅9月份就发生了5起,这些事故不仅带来了经济耗费、东说念主员伤一火和环境繁芜,更严重毁伤了行业形象,廉价竞争导致的质地问题依然成为储能行业可执续发展的要紧遮蔽。

破局一:提高价值与本领编削

为了支吾“价钱战”带来的挑战和负面影响,储能行业必须寻求破局之说念。

远景储能总裁田庆军以为,要从压根上处置储能行业发展的穷困,领先就需要提高储能的价值创造。目下远景正通过两个认识的勤勉来达成这一蓄意:一是走动型储能,二是构网型储能。

具体而言,走动型储能西席的是储能企业在大数据、东说念主工智能方面的本领积贮。企业不错欺诈AI在电价及时变动的电力现货市集为投资商提供收益导向的更优走动策略,这种模式不仅提高了储能系统的欺诈效力,还为企业创造了新的盈利点。

构网型储能则在于提高电网镇静性和新动力消纳才略,适用于新动力浸透率高、电网薄弱的地区,是未回电网镇静运行和新动力消纳的迫切技能之一。

诚然目下还莫得企业能达成完整的构网型储能,但包括远景动力、科华数能、华为数字动力等在内的企业均在该规模取得了显赫的后果。

除了提高储能价值创造外,降本亦然储能行业发展的要津。从成本占比上看,电芯是储能系统中占比最大的部件,约占建设总成本的50%~55%。因此,责怪电芯的成本关于所有这个词这个词储能系统成本的下降具有迫切真义。而大电芯就因其高能量密度、低度电成本、高材料欺诈率以及本领跳跃带来的多重降本效果,成为储能行业降本的要津。从数据来看,曩昔几年,280Ah储能电芯一直是储能形势招标或家具采购的标配,但本年以来314Ah市集浸透率显着上涨,依然达到了22%,出货量达到23GWh。这种趋势意味着,大电芯正在疲塌成为市集的主流,将来有望全面取代280Ah电芯。

破局二:政府指令与出海寻机

此外,政府也已运行加强对储能行业的挨次和指令。本年7月召开的中央会议中就明确提倡,“要强化行业自律,面对内卷式恶性竞争,企业要自查,全行业也要自纠,主动作为,积极担当”。这一战略的出台,为储能行业的健康发展提供了有劲的保险;本年10月,中国光伏行业协会也发文称低于成本投标中标涉嫌违章,并经测算后给出N型M10双玻光伏组件坐褥成本价为0.68元/W。

与这次同期,出海也为储能企业“反内卷”寻得了一条颇为无边的长进。国外市集不仅竞争样式相对镇静,为繁多储能企业提供了更为广袤的发展空间,而况盈利才略也相对较好,在国内储能集成形势的毛利率无边不迥殊8%的情况下,国外市集毛利依然接近20%,有的企业以致在好意思国市集的毛利率高达40%。这么的无数各异,使得国外成为了新一轮市集竞争的要津赛点。笔据CNESA统计,2024年上半年,中国储能企业在环球范围内签约订单范围依然迥殊80GWh,其中国外订单签约范围迥殊50GWh,主要市集来自好意思洲、欧洲、澳洲、非洲、东南亚、中东等地。

但也有业内东说念主士给出警示,跟着出海企业增多,“价钱战”风险可能会向国外延伸。国外订单无边存在委派周期较长的问题,这会导致企业预判将来的供应链会降价,从而给出更低的价钱。据悉,本年头到目下,国外储能形势订单价钱已降30%,倘若这一情况执续延伸,那么国外市集大致也难再有较好的收益率。此外,长周期委派大致还会影响企业资金流转。

总体而言,储能行业的发展无论国内如祖国外均是长进与风险并存。据天眼查数据,最近一年内,我国登记情状处于刊出、拔除、撤废、计帐、停业、停业、解雇、责令关闭等畸形情状的储能企业数目已超3500家。可见储能行业的变革依然眉睫之内,惟有合乎市集变化,约束提高自己竞争力,才略在这场“存一火之战”中胜出。