![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

当前位置:正文

明面荣誉加身、背地高息放贷!华夏破钞金融的“双标”之路

2024年12月10日,华夏破钞金融股份有限公司(以下简称“华夏破钞金融”)在河南省互联网抽象实力评比中荣获第三位。这一荣誉不仅是对公司在互联网期间、科技立异和数字化转型方面建树委果定,也彰显了其在行业与方位政府中的影响力。通过大数据分析、东说念主工智能和区块链等期间的诈骗,华夏破钞金融显赫擢升了在破钞金融领域的竞争力。然则,光鲜的荣誉背后,荫藏着管制乱象和计较问题,激勉了公众的庸俗暖热与质疑。

在备受注视标同期,华夏破钞金融深陷公论旋涡。暴力催收、印子钱、高额罚息等争议收敛,成为公众质问的焦点。在盈利压力下,该公司接纳愈发激进的技能,不乏以顶点样式向借款东说念主施压的投诉。这不仅透露了公司管制的失控,也让其说念德底线受到质疑。

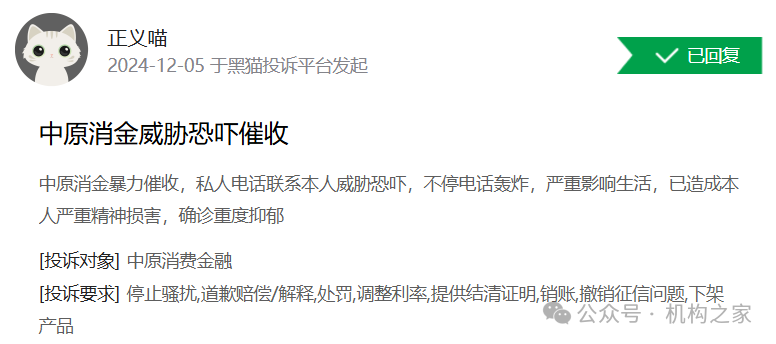

限制2024年12月12日,华夏破钞金融在黑猫投诉平台上的累计投诉量已达10405条,主要波及暴力催收、泄露个东说念主信息、特地担保用度和高额罚息等问题。其中,“烦扰”“要挟”“欺骗”“会员费”等要道词时常出现。诸多用户反应,催收东说念主员通过期常的电话探究以致电话轰炸施压,部分行为伴有要挟欺骗,对借款东说念主的活命和精神健康变成严重影响。一位用户因遭逢催收烦扰而罹患重度抑郁症,案例令东说念主畏忌,折射出问题的严重性。

数据起首:黑猫投诉平台。

事实上,针对华夏破钞金融的失当行为,监管部门早在本年2月便开拔点整治。国度金融监督管制总局因其在配合机构管制上的违法问题,对其处以160万元罚金。然则,监管处罚并未让华夏破钞金融有所拘谨。2024年12月10日,公司在官网公开了配合催收机构名单,并声明在客户未按商定还款的情况下,可能委派第三方通过电话、信函、短信、电子邮件或执法阶梯进行催收。这一表态不仅自大出公司对回款压力的深爱,但也显暴露对监管要求的冷落和接续接纳缔结技能的姿态。

高额收费问题通常激勉庸俗不悦。一位用户投诉称,其于2024年5月20日通过易得花平台借款5000元,分12期还款,总和高达6792.72元,其中融资担保劳动费达1137.72元,远超国度章程的24%利率上限。雷同案例多如牛毛。在裁判告示网中,与华夏破钞金融关连的金和会同纠纷中,多数借款东说念主质疑其高利率和高额罚息的合感性,而法院在多数案件中撑捏了借款东说念主的宗旨。这从侧面印证了该公司在收费方面或确乎存在一定的违法行为。

数据起首:黑猫投诉平台。

图华夏破钞金融与杨某金融借款契约纠纷的案件判决书。

从全体来看,华夏破钞金融天然在科技立异和数字化转型方面获得了一定得益,但其暴力催收、印子钱和高额罚息等问题透露了公司管制的严重劣势。大都投诉与法律纠纷标明,即使监管部门已施以刑事背负,公司依旧高视阔步,缔结技能多如牛毛。这种计较格式不仅侵害了借款东说念主的正当权利,也使公司异日的品牌声誉与商场竞争力堕入危急。

第一、二大推动疑有争夺划定权风险

华夏破钞金融成立于2016年底,是经中国银保监会批准树立的宇宙性非银行金融机构,由华夏银行与上海伊千聚拢创立。2019年9月,公司引入华平投资看成新推动,为企业发展注入了新的活力。公司总部位于河南省郑州市郑东新区,注册老本为20亿元东说念主民币。股权结构方面,华夏银行为公司第一大推动,捏股49.25%;华平投资为第二大推动,捏股42%;上海伊千为第三大推动,捏股8.75%。限制现在,公司股权结构保捏领略,未发生显赫变化。

尽管华夏银行捏股比例达49.25%,位列第一大推动,但并未跳跃50%,因此无法对公司形成总共划定。与此同期,第二大推动华平投资捏股比例达42%,与华夏银行的捏股比例左近。这种接近的股权分散可能在计谋目标、计较决议及利益分派等方面导致不合,不仅可能舒缓公司责罚恶果,还存在激勉权力宣战的隐患,对公司领略运营组成潜在风险。

图华夏破钞金融股权架构图。

数据起首:企业预警通。

字据2024年4月18日发达实施的《破钞金融公司管制办法》章程,破钞金融公司的主要出资东说念主捏股比例需擢升至50%以上。然则,现在华夏破钞金融的第一大推动和第二大推动捏股比例均未达到这一要求,明显尚未知足新规的合规条目。为此,华夏破钞金融异日将不得欠亨过股权转让或增资扩股等样式进行转机。然则,这仍是过中若两大推动间出现利益不合,例必对公司的计较和决议产生影响,进一步加重里面不合,带来责罚挑战。

膨大背后的财富质地与盈利武艺隐忧

华夏破钞金融的股权结构较为单一,业务主要依赖华夏银行,枯竭其他推动的计谋撑捏,在流量和场景资源上存在短板。加之公司自有APP的现实武艺不及,其获客渠说念主要依赖于助贷平台和收罗告白,迷惑了大都禀赋芜乱不都的借款东说念主。跟着贷款范围的收敛扩大,公司不仅濒临着营销成本飞腾的问题,同期也加多了贷款爽约的风险,这进一步恶化了财富质地。

从数据来看,华夏破钞金融的财富总和和披发贷款及垫款在2021年至2023年间呈现逐年增长,但在2024年上半年(限制6月30日)出现回落。具体而言,财富总和从2021年的270.09亿元增长至2023年的362.65亿元,增幅显着;披发贷款及垫款从2021年的240.47亿元增长至2023年的317.94亿元,增幅通常显赫。然则,2024年上半年,财富总和和披发贷款及垫款永别下跌至325.78亿元和292.35亿元,反应出公司在财富和贷款增速上的疲软。

图华夏破钞金融2021年至2024年6月30日财富忖度和披发贷款及垫款。

数据起首:华夏破钞金融财报。

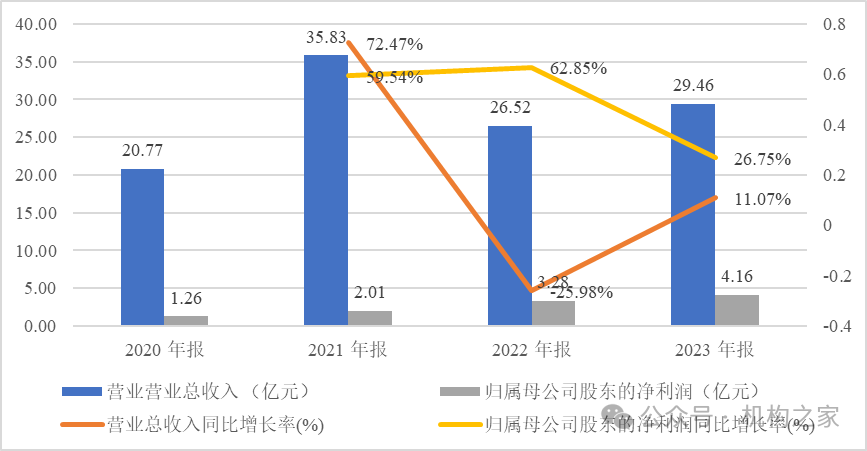

此外,公司在收入和盈利武艺方面的波动也突显了其在膨大经过中所濒临的挑战。尽管公司在收入上展现了一定的复原势头,但全体盈利增速放缓,自大出擢升盈利武艺的可捏续性仍需勤勉。从买卖收入来看,公司在2020年至2021年罢了高速增长,从20.77亿元加多至35.83亿元,同比增长72.47%。然则,2022年买卖收入大幅下滑25.98%,降至26.52亿元。2023年天然有所回升至29.46亿元,但增速仅为11.07%。2024年上半年,买卖收入达到16.16亿元,同比增长28.25%,自大出一定的复苏迹象。

在盈利方面,包摄于母公司推动的净利润从2020年的1.26亿元增长至2023年的4.16亿元,但增速逐年放缓,永别为2021年的59.54%、2022年的62.85%和2023年的26.75%。限制2024年6月30日,公司净利润为2.53亿元,同比增长48.82%。尽管短期内增速有所回升,但全体盈利武艺依然濒临收入波动和膨大压力的磨练。

图华夏破钞金融2020年至2023年买卖收入和净利润。

数据起首:华夏破钞金融财报。

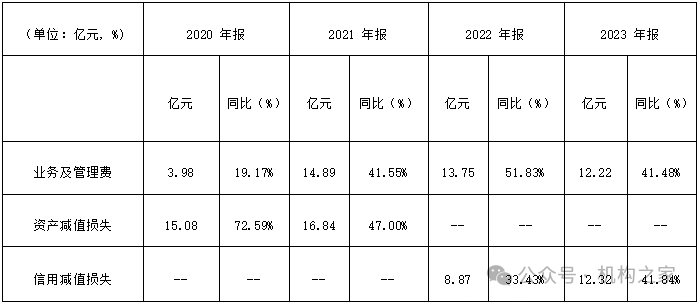

公司的业务及管制费和信用减值蚀本的攀升是导致其盈利增速下跌和计较承压的主要原因。具体来看,业务及管制费从2020年的3.98亿元激增至2021年的14.89亿元,占收入比重从19.17%飙升至41.55%。尽管2022年后有所下跌,但2023年仍达到12.22亿元,占比41.48%,保管在较高水平。与此同期,信用减值蚀本从2022年的8.87亿元加多至2023年的12.32亿元,占比由33.43%飞腾至41.84%,并在2024年中报进一步攀升至51.59%。

图华夏破钞金融2020年至2023年业务及管制费、财富减值损成仇信用减值蚀本。

数据起首:华夏破钞金融财报。

此外,华夏破钞金融在业务膨大经过中濒临着信用风险管制的挑战。不良贷款率资格波动,从2021年的2.28%降至2022年的2.00%,随后反弹至2023年的2.19%,2024年中报略降至2.14%。这一变化自大了在贷款范围增长的布景下,信用质地濒临压力,十分是在经济波动和商场风险加多的情况下,信用风险管制的难度加大。同期,不良贷款拨备掩盖率自2021年的241.61%大幅下跌至2022年的151.67%,尽管2023年回升至161.26%,2024年中报进一步擢升至165.60%,但仍低于2021年水平。拨备掩盖率的下跌反应了在贷款范围扩大的同期,拨备计提的弥漫性受到影响,可能限制公司冒失异日不良贷款增长的武艺。

图华夏破钞金融2021年至2024年6月不良贷款率和拨备掩盖率。