![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

当前位置:正文

陈鹏获批天津银行副行长!IT布景、农行履历、跨省上位

近日,在港交所上市的天津银行股份有限公司(以下简称“天津银行”,01578.HK),发布了一则高层东谈主事任命的音书。公告默示“近日收到《天津金融监管局对于陈鹏天津银行副行长任职经验的批覆》(津金覆[2024]266号),核准陈先生担任本行副行长的任职经验。凭证关系规章,陈先生自2024年12月9日起担任本行副行长”。

注:截图来自于港交所网站。

机构之家平缓到,陈鹏副行长此前曾在农业银行山东省分行的信息科技条线栽种多年,本次跨区域出任天津银行副行长后,未必会有助于天津银行的信息化发展和零卖转型。

银行高层的东谈主事变动调治时时是策动想路变动调治的前兆,陈鹏,这位在银行信息责任岗亭上栽种多年的干将,佩带着丰富的信息科技类管制教会,行将在天津银行副行长这一新的岗亭和更高的平台上,以自己深厚的业务功底、助力该行里面策动处理的握续优化。在面前行业的历史性节点,若何顶住各式表里部的挑战是各家银行留情的重心之一,而若何通过信息科技水平的助力,晋升遵循、助推零卖转型,如实是现在银行业内的修订优化概念之一。

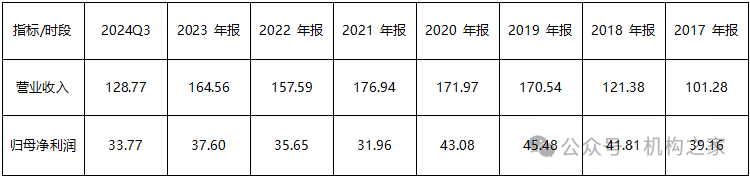

天津银行频年来营收利润动荡下滑

公开贵寓涌现,天津银行亦然由天津当地的城市信用社组建发展而来。1996年11月,在当地65家城市信用社的基础上、组建为了天津城市相助银行,成为国内首批获准组建的5家城市相助银行之一;1998年8月,该行改名为天津市贸易银行;并于2007年2月,最终改名为天津银行,并在北京、唐山、上海、济南、成齐、石家庄等域外确立机构,开展一定进程的跨区域策动;2016年3月,又在港交所挂牌上市。

凭证Wind口径的最新3季报数据,天津银行总金钱为9083.81亿元、同比大增11.49%;而当期终了营业收入128.77亿元、同比微增1.73%,其中主营的利息净收入为91.37亿元、同比增长3.84%;归母净利润为33.37亿元、同比仅微增0.24%;净息差为1.90%,不良贷款率为1.60%,拨备障翳率178.39%,成本饱胀率13.74%。

纵不雅天津银行频年来的业务情景,不错发现2020年前后可能是一个滚动点。该行的营业收入界限在次年的2021年达到峰值176.94亿元后、就有所下滑,2022年和2023年离别仅为157.59亿元和164.56亿元;而更中枢的归母净利润情况,在2020年达到43.08亿元后也再莫得回到这一水平,后续的2021年、2022年和2023年离别为31.96亿元、35.65亿元和37.60亿元。

注:天津银行频年来营收利润情况一览;

单元:亿元;

基础数据着手:iFind。

此外,策动质效有待晋升亦然天津银行后续所应赞佩的问题之一。不仅是不良贷款率当期为1.60%、彰着偏高,拨备障翳率178.39%、彰着偏低,风控和金钱质地问题存在隐患。在营生效益方面亦然如斯,若是与A股上市的城商行进行比拟,长沙银行2024年3季度末的总金钱为1.12万亿元,与天津银行的0.91万亿元的界限相对接近;但两者确当期营业收入离别为194.71亿元和128.77亿元,归母净利润离别为61.87亿元和33.77亿元,差距的彰着可见一斑。

陈鹏跨省就职后或助力信息化晋升和零卖转型

从陈鹏副行长的个东谈主履历来看,在其从农业银行山东省分行跨省推论、担任天津银行副行长后,摊派概念或相对较为明确、即可能以信息科技责任为主要的摊派领域。

公开贵寓涌现,本次跨省就职的陈鹏,现年50岁,于1996年毕业于山东工业大学策动机及行使专科,2007年7月至2010年6月,又在山东大学软件工程领域专科进一步深造,并取得硕士学位,具有高等工程师职称。陈鹏此前的银行责任履历,基本是在农业银行山东省分行。大学毕业后,于1996年7月开动,鄙人层支行、济南分行和山东省分行历任多个岗亭;2004年12月开动,庄重出任山东省分行科技部司理;2009年5月,又升任省分行信息本领管制部副总司理。

2012年9月开动,陈鹏在历程省分行的管制责任锻练后,又外放担任了威海分行的党委副文告、副行长,固然时辰分督责任不祥、但可能也触及信息科技条线;直到2017年7月,才再次召回省分行,并升任省分行科技与居品管制部总司理。由上述履历情况可见,陈鹏在农业银行多年的责任东要便是在信息科技条线,起于斯、也成长于斯,研讨到信息科技责任的专科性、及过往履历,后续陈鹏副行长能够率也将连续此块管制责任。

本次天津银行遴荐域外农业银行山东省分行出生的陈鹏担任副行长,可能概念是明确的、宅心是彰着的。人所共知,面前的银行业正处于历史性的节点,以往的外延式高增长日益难以保管,若何通过业务结构转型、以及里面处理水平的晋升,进行里面挖潜已是业界的大批共鸣。要晋升遵循,就要提高技术信息化水平,要优化业务结构时时需要进行零卖转型、提高该块利润相对丰厚的业务占比。而零卖业务由于单笔金额相对小、东谈主力资源占用相对较多,其优化晋升离不开银行信息化水平的改善。

天津银行在零卖业务占比的晋升上如实还有较大的空间。以最主要的贷款业务为例,凭证最新的2024年中报数据表露,天津银行贷款总和为4539.46亿元,其中个东谈主贷款为974.81亿元,个贷占比为21.47%。这一水平若是与A股上市的其它城商行比拟,那么将处于倒数第三位。