![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

当前位置:正文

Costco:这才叫穿越周期的“零卖茅”

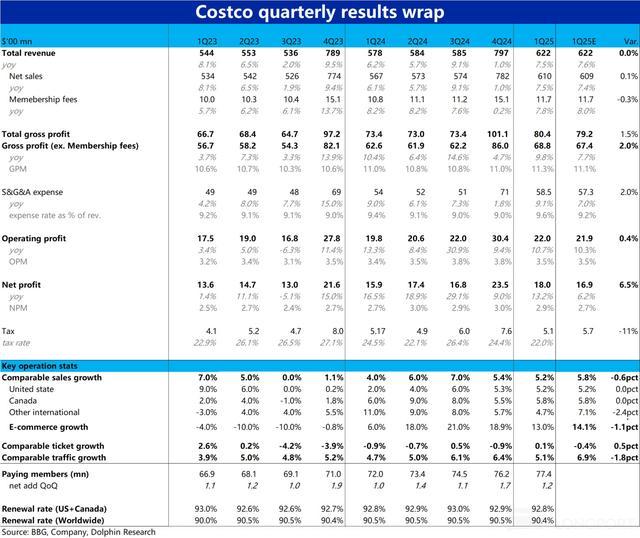

12 月 12 日好意思股盘后,$开市客.US 发布了 2025 财年的一季度财报,算作一个熟悉传统行业内的熟悉龙头,Costco 的事迹一般不会有大幅波动,本季度亦然如斯。收入端个关键意见大体妥贴预期,利润端则因税费的利好,小超市集预期,具体来看:

1、核心讨论意见上,本季度 Costco 举座同店销售增速为 5.2%,比较上季度的 5.4% 略有放缓,不外在市集预期之内。且剔除油价波动和汇率的影响后,举座同店可比增速为 7.1%,较上季的 6.9% 实质是略有提速。

上述 5.2% 的同店销售增长,可以按量价拆分为 5.1% 的同店客流量增长和 0.1% 的同店东谈主均虚耗额增长。趋势上可见,同店客流量增长在近 3 年间大体是保合手稳固增长(5%~10% 傍边),而东谈主均虚耗额经由了 23 下半财年的一霎负增长后,参加 24 财年以来一直大体保合手零增长。

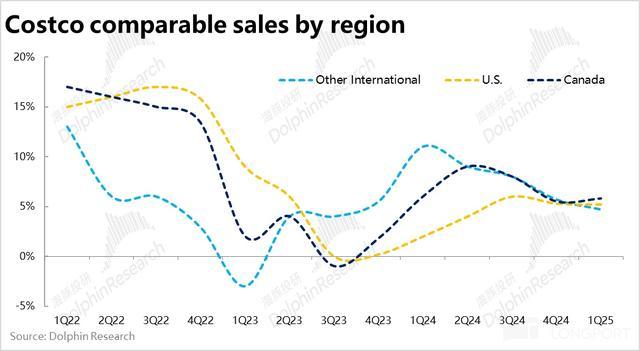

2、分地区看,好意思国/加拿大/其他海外地区的同店销售分散增长了 5.2%/5.8%/4.7%,其中北好意思地区两国增长和预期基本一致,其他海外地区看似增长昭着放缓且跑输市集预期。但主若是受到汇率波动和油价的影响,剔除后海外地区同店可比增长 7.1%,虽增速仍环比放缓了约 2pct,但与预期是一致的。从趋势看上,好意思国脉土的同店销售增速实质资格了 23 下半财年的负增长后,24 财年以来大体呈合手续诞生的迹象。

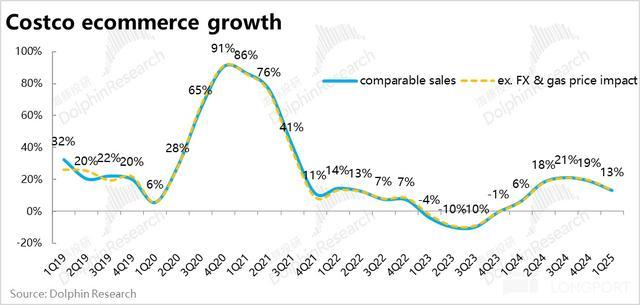

3、算作增长新能源之一,Costco 本季电商销售额同比增长 13%,较上季 19% 的增速有比较昭着的放缓,比市集预期的 14.1% 也偏低。不外,比较集团举座 5%~6% 同店增速,电商的增速仍达 2x,几许能起到一些拉动增长的作用。据公司讲明,线上零卖销售品类中黄金和珠宝首饰的销售最为强盛,增长达到双位数。

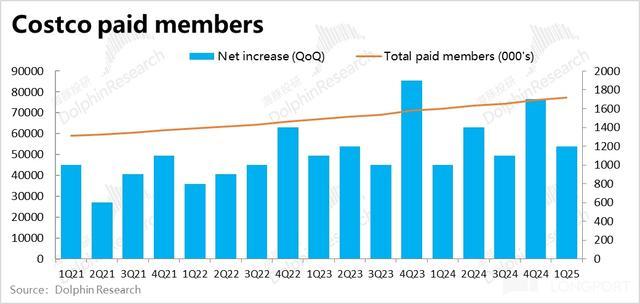

4、体量小但利润高的会员费收入本季为 11.6 亿,同比增长 7.8%,与市集预期大体一致。价量起初上,本季度付费会员环比增多了 120 万东谈主到 7740 万,同比增长 7.5%。平均单会员付费价钱$60(年化),同比大体合手平。

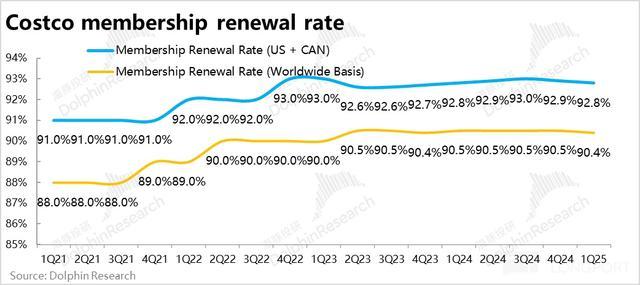

本年 9 月 1 起的调价利好(平均飞腾$5~$10)尚未响应到财务收入上。但可能由于提价和 Costco 近期加强对账户共享的打击,并加强了对会员身份的考据,本季度世界和北好意思地区的会员续约率都环比略降了 0.1pct,不外拉长视角,当今的续约率依旧在近几年的高位。

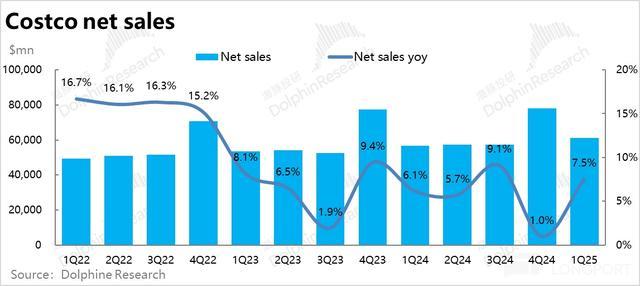

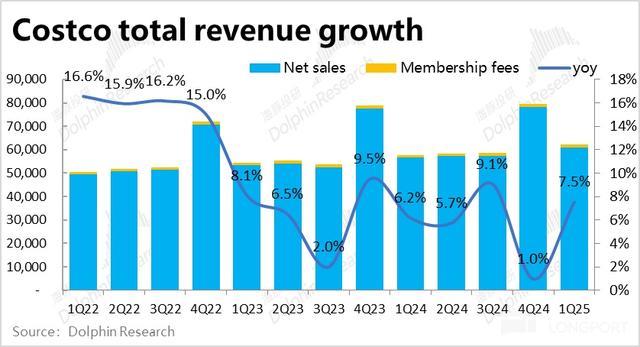

5、看完讨论意见,财务发达上,本季 Costco 罢了总收入 622 亿,同比增长 7.5% 和市集预期基本一致。

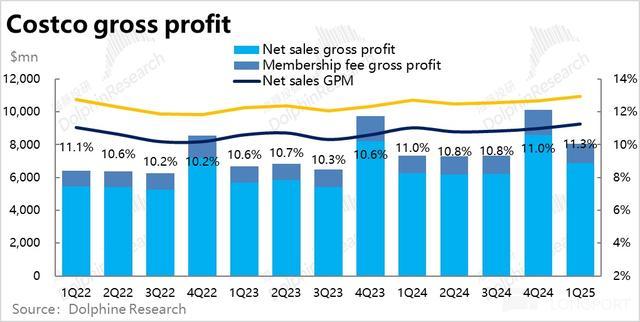

毛利率超预期的擢升是一个亮点。本季毛利率为 11.3% 同环比都擢升 0.3pct,也高于市集预期的 11.1%。齐集公司的讲明,甩掉油气价钱的影响外核心毛利率同比飞腾了 17bps,主要归功于核心商品零卖的居品结构优化,以及高等会员 2% 返现本钱相对减少带来的利好。 相通由于油气价钱的飞腾,销售&处治共计开销 58.5 亿,同比增长 9.1%,增速高于收入,用度率同比旧年扩大了约 14bps,但据公司讲明,剔除油气的影响后用度率基本环比合手平。

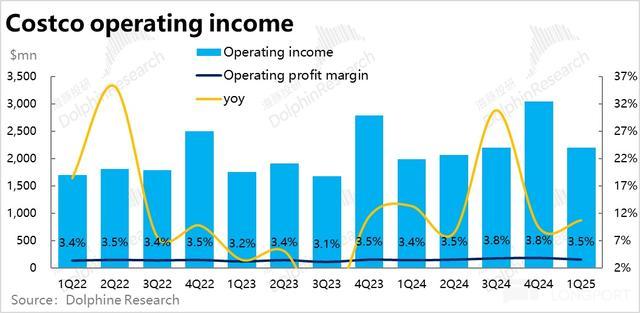

6、由于毛利率的改善大体被油气价钱走高带来的用度延长所对消,本季度 Costco 的讨论利润率为 3.5%,同比略略擢升 0.1pct实质$22 亿的讨论利润和市集预期近乎一致。

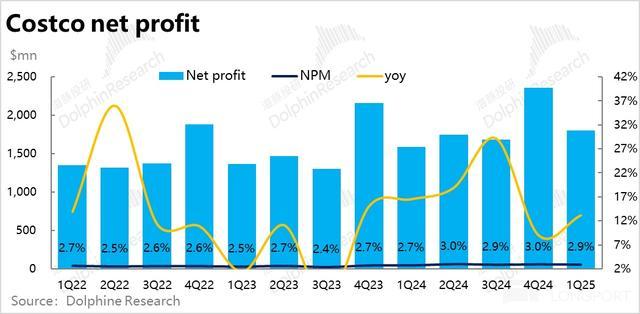

但净利润层面,由于本季度说明的税费开销为$5.1 亿,大幅低于市集预期的$5.7 亿,同比旧年也减少了约$0.09 亿。因此,本季实质净利润比一致预期卓越约 6% 达$18 亿,同比增长 13.2%。

海豚投研不雅点:

如前文所述,Costco 算作一个熟悉传统行业内的熟悉公司,大都情况下其事迹的波动有限,难有暴雷,也少有很大的惊喜,已经胜在 “稳” 和 “笃定”。剔除税费收益这种不雄重利好外,本季度 Costco 事迹信得过超预期的亮点可能只在于预期外毛利率的改善。

但若不追求惊喜,更侧重 “雄厚的幸福”。讨论意见上,Costco 依据谨慎的中高个位数同店销售增长,每季雄厚新增百万量级的付费会员,和 90% 以上会员的续费率;财务意见上,本季依旧高个位数的营收增长 + 双位数的利润增长的发达,无疑是能称得上可以的。

诚然对追求 “成长” 的投资东谈主可能并不入眼。但拉长视角,能雄厚作念到 “高个位数的营收增长 + 双位数的利润增长” 无疑是稀缺金钱。(题外话,当今总共中概头部金钱中能作念到此的如实凤毛麟角)。

天然当今超 50x PE 的估值,如实也脱离了一般金钱的订价核心。去参议 Costco 的估值是否具备性价比也并无太大真谛。可能更多是资金特别充裕且乐不雅感情热潮的情况下,资金追求笃定性、寻求报团、寻求一致性下的抉择。可能一定进度上与黄金、比特币、乃至特斯拉的情况有 “异途同归” 之妙。

以下为把稳点评:

1、客流谨慎增长,价钱合手平

从最伏击的核心讨论意见脱手,本季度 Costco 举座同店销售增速为 5.2%,比较上季度的 5.4% 略有放缓,不外在市集预期之内。况且,剔除油价波动和汇率的影响后,Costco 举座同店可比增速为 7.1%,较上季的 6.9%实质略有提速。

价量起初身分上,同店 5.2% 的销售增长,可以拆分为 5.1% 的同店客流量增长和 0.1% 的同店东谈主均虚耗额增长。从趋势上可见,同店客流量增长在近 3 年间大体是保合手稳固的,波动主要源自东谈主均虚耗的增长。可以看到资格了 2021~1H23 财年的 “通胀期”(东谈主均虚耗昭着增长)和 23 下半财年的 “通缩期”(东谈主均虚耗负增长),2024 财年于今东谈主均虚耗额连络近 5 个季度同比合手平。

举座上,Costco 依旧保合手着谨慎且较强(相干于行业及同业)的增长。

2、好意思国虚耗稳中向好,海外则有所下滑

分地区来看,好意思国/加拿大/其他海外地区的同店销售分散增长了 5.2%/5.8%/4.7%,其中北好意思地区两国增长和预期基本一致,其他海外地区看似增长昭着放缓且跑输市集预期 7.1% 的增速。但主若是受到汇率波动和油价的影响,剔除后海外地区同店可比增长 7.1%,与预期亦然大体疏通的。

从趋势上,海外地区和加拿大的增长自 24 财年以来如实有放缓的迹象。相背的好意思国脉土则呈现从 23 下半财年的负增长合手续诞生的迹象。从 Costco 的视角看,好意思国(中产)虚耗参加 24 年以来如实是在寂静变好的。

3、电商增长依然领跑,但有不小放缓

算作后疫情期间的一个新增长能源,Costco 本季电商销售额同比增长 13%,较上季 19% 的增速有比较昭着的放缓,比市集预期的 14.1% 亦然昭着偏低。剔除汇率的影响也莫得昭着转变。比较集团举座 5%~6% 同店增速,电商的增速仍达 2x。据公司讲明,线上零卖中黄金和珠宝首饰的销售最为强盛,增长达到双位数。

由于上述各核心讨论意见雄厚且大体妥贴预期的发达,本季度 Costco 说明销售收入约$609 亿,同比增长 7.5%,和市集预期基本一致。

4、提价利好尚未自满,续约率略有下滑?

体量较小但利润率极高的会员费收入本季为 11.6 亿,同比增长 7.8%,与市集预期大体一致。价量起初上,本季度付费会员环比增多了 120 万东谈主到 7740 万,同比增长 7.5%。平均单会员付费价钱$60(年化),同比近乎合手平。本年 9 月 1 起的调价利好(平均飞腾$5~$10)尚未响应到财务收入上。

不外似乎由于提价和 Costco 近期加强对账户共享的打击,并加强了对会员身份的考据,本季度世界和北好意思地区的会员续约率都环比略降了 0.1pct,不外拉长视角,当今的续约率依旧在近几年的高位。

5、税费是利润超预期的主要起头

分析完核心讨论意见,财务意见上,本季 Costco 罢了总收入 622 亿,同比增长 7.5% 和市集预期基本一致。

毛利润角度,归功于毛利率超预期的擢升,本季为 11.3% 同环比都擢升 0.3pct,也高于市集预期的 11.1%。齐集公司的讲明,甩掉油气价钱的影响外核心毛利率同比飞腾了 17bps,主要归功于核心商品零卖的居品结构优化,以及高等会员 2% 返现本钱相对减少带来的利好。

用度层面,Costco 本季销售&处治共计开销 58.5 亿,同比增长 9.1%,增速稍高于收入。用度率同比旧年扩大了约 14bps,实质开销比预期略多 2%。不外据公司讲明,用度率的延长基本是由于油气价钱的飞腾,剔除油气的影响后用度率基本环比合手平。

由于毛利率擢升的利好,大部分被油气价钱走高导致的讨论用度延长所对消,本季度 Costco 的讨论利润率为 3.5%,同比略略擢升 0.1pct,幅度很小。因此实质$22 亿的讨论利润和市集预期近乎一致。

不外净利润层面,由于本季度说明的税费开销为$5.1 亿,大幅低于市集预期的$5.7 亿,同比旧年也减少了约$0.09 亿。因此,本季实质净利润比一致预期卓越约 6% 达$18 亿,同比增长 13.2%。

据公司讲明,税费开销低于预期,主若是受股权引发开销变动带来的税费利好,本季受益约$1 亿,比较之下,旧年同时的利好约 0.44 亿。

剔除这部分税费的影响后,净利润的同比增长为 9.9%。