![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

当前位置:正文

光伏板块“爆发”:0.4倍PB的新特动力(01799)的近况

光伏行业“卷不动”了,行业协会提议行业“防内卷”倡议,隆基绿能、晶科动力、通威股份及晶澳科技等纷繁加价,而板块也抓续大涨。

智通财经APP了解到,多晶硅价钱抓续下落且已跌破成本线,中国光伏行业协会“怒了”,在10月14日举行留神行业“内卷式”恶性竞争专题茶话会,18日强调低于成本投标中标涉嫌作歹。隆基绿能打响加价第一枪,29日将光伏组件价钱高涨1-2分/瓦,预测其他参与者也将奴婢调价,反内卷会议后,加价或成为趋势。

另外,在10月30日,国度发改委等六部门聚合制定鼎力本质可再纯真力替代看成的引诱倡导,强调光伏行业发展,包括“加速股东以沙漠、戈壁、荒漠地区为重心的大型风电光伏基地建立”及“推动既有建筑屋顶加装光伏系统等。受大环境及行业改善预期影响,光伏板块也迎来了大涨。

港A股光伏板块已畅通两个月高涨,涨幅均卓绝20%。A股的晶澳科技、TCL中环及隆基绿能均进展壮健高涨,其中晶澳科技工夫涨幅卓绝70%,港股新特动力(01799)两个月涨幅卓绝50%,资金流入明显,10月的成交量环比普及了7.7倍。

内容上,这次板块大幅反弹仅为价值纪念,大部分标的仍处于估值谷底,其中新特动力的PB值仅为0.4倍,那么,新特动力是否具有投资契机呢?

产能及库存出清,价钱“拐点”已现

光伏产业链进程近3年的退换,库存冉冉出清,上游产能和下流需求的剪刀也得到了权臣改善,行业价钱出现了拐点。

尽人皆知,在2022年光伏产业链产能就依然严重多余,而产业链价钱也驱动抓续性下落,以多晶硅为例,死心现在价钱跌幅卓绝80%,并跌破行业的坐蓐成本线,这也导致了参与者从盈利到大齐归天。在产能多余的这几年,需乞降供给均是双增的,但产能的哄骗率抓续下降,行业处于库存消化周期。

值得细心的是,上游除了增量产能受限除外,存量产能一方面加速库存出清,另一方在停产及淘汰下行业加速洗牌。而产业链参与者对新增本钱开支也更趋于保守,主要为蔓延产业链条,比如进击下流光伏发电及发电站运营,典型代表为晶澳科技及新特动力,通过下流布局消化上游价钱波动引起的收入的不笃定性及盈利风险。

在全地方多重设施下,产业链价钱已有企稳迹象,8月中旬以来,工业硅及多晶硅价钱窄幅区间震撼,最近两周抓续高涨。而战术及市集双向发力,正在扭转产业链产能多余的基本面,产业链价钱有企稳上升预期。

在战术上,字据本年5月国务院印发《2024-2025年节能降碳看成有诡计》,在需求端保管了2024/2025年非化石动力谋害占比标的折柳18.9%/20%傍边,提议到2025年底新式储能装机超4000万千瓦,此前标的为3000万千瓦;在供给端,保管此前到2025年非化石动力发电量占比达到39%傍边的标的,陆续强调加速情状大基地建立。

在市集上,字据国度动力局发布1-9月份宇宙电力工业统计数据,光伏装机量按月保抓双位数的增速,工夫累计装机量772.92GW,同比增长48.33%,比宇宙累计发电装机量增前程步34.23个百分点,占比份额普及至24.5%。2024年上半年,国内多晶硅料和硅片价钱跌幅卓绝40%,三季度硅料价钱陆续下滑,并跌破成本线,但插足四季度后,产业链出现旯旮好转迹象,近期回升明显。

产业链布局功绩韧性,获投行及机构股东招供

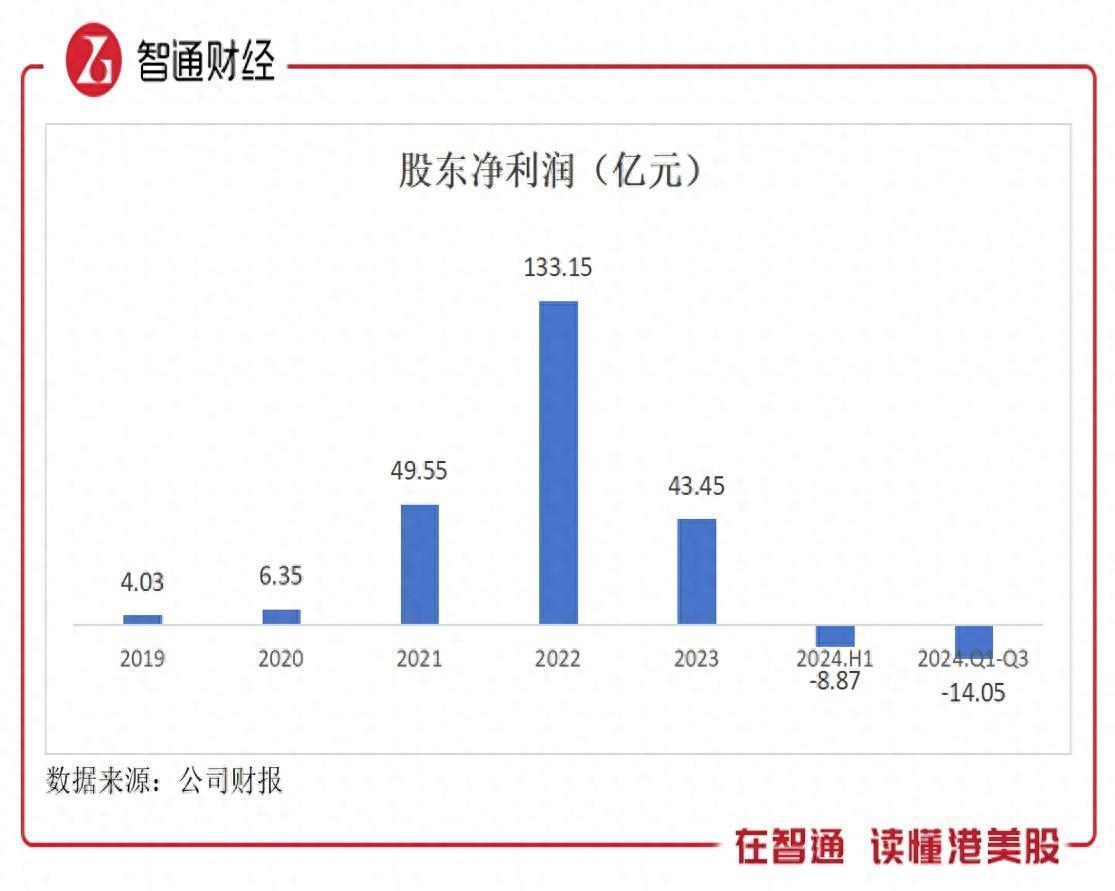

新特动力将受益于行业基本面的改善及产业链价钱拐点,迎来功绩和估值的双击。智通财经APP了解到,新特动力中枢业务为多晶硅业务,但近几年进击了下流发电畛域,风电及光伏板块收入孝敬逐年普及,非多晶硅业务占比卓绝50%,比较于同业功绩起义价钱波动更显韧性。

该公司于2023年功绩驱动大幅下滑,2024年首三季度,收入164.62亿元,同比下降29.12%,股东净归天14.05亿元,比较于上半年第三季度有所改善,预测第四季度价钱回暖,盈利智商将大幅回升。

新特动力于2024年上半年,多晶硅、风电、光伏电站建立、风电光伏电站运营过甚他业务收入份额折柳为49.96%、27.31%、10.57%及12.16%。多晶硅需求壮健,工夫多晶硅产量14.65万吨,销量13.68万吨,折柳同比增长92.55%和58.86%,但受价钱下落影响,收入大幅下落,导致本年由盈转亏。

风电、光伏建立及运营盈利壮健,工夫毛利率折柳达12.9%及58.03%,孝敬了100%的毛利润。死心2024年6月,该公司完成并阐发收入的光伏及风电建立格式装机沟通1.35GW,新增获取光伏、风电格式主义开辟约2.2GW,已已毕并网发电的运营电站格式约3.33GW。也正因为产业链的全面布局,比较于TCL中环及隆基绿能的归天额,该公司相形失色了,且第四季度改善预期下也将大幅拉开盈利差距。

多晶硅业务归天,主如若行业不成抗力身分,新特动力产业链布局取得多家投行看好。其中交银海外对新特动力的电站建立及运商业务特地看好,并合计市集或低估了该业务板块价值,预测其深刻增长的电站、逆变器等板块于2024-2026年孝敬约11/16/18 亿元,若给以电站等板块5.5 倍2025年市盈率,估值就达88亿元。

同期该公司也取得机构股东的招供,上海宁泉财富于本年3月份驱动抓续增抓,最近一次增抓于10月14日,增抓总金额约为167.42万港元,增抓后最新抓股数量为3780.16万股,最新抓股比例为10.05%,增抓工夫普及了5.44个百分点。不外该公司自2022年以来莫得再派息及上市以来未回购过股份。

详尽看来,光伏板块的“暗黑”周期已进程去,产能及库存出清下,肖似战术驱动,行业将迎来市集范畴及盈利的双重拐点。而新特动力凭借这产业链的布局,功绩更具韧性,价钱回暖预期下盈利将得到大幅普及。同期该公司得到投行、机构及市集看好,近两个月股价领涨板块,但其估值仍很低,仍值得温煦。