![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

当前位置:正文

丁安华:日本终于解脱通缩,开启货币战术正常化

作家:丁安华 系招商银行首席经济学家、中国首席经济学家论坛理事

提要:经由漫长的旅程,日本终于告别了通缩。关联词货币战术调整“知易行难”,日本央行在核心通胀握续超越2%两年后才启动加息,正证据了这点,长久通缩太横祸了。东说念主口老龄化下,经济学家对通缩的怯怯远远超越对通胀的担忧。而货币战术回反正常的说念路并造反坦,日元加息导致套拒却易逆转对各人金融阛阓的冲击按捺小觑。

一、日本解脱长久通缩,走出失意的三十年

为了搪塞握续三十年的增长停滞和价钱通缩,日本央行实行了长达25年极为宽松的零利率货币战术,本事更有长达八年的负利率时代。这段历史创巨痛仍。

不外,日本的价钱趋势和经济场所正在发生久了变化。扣除崭新食物价钱波动的核心花消物价指数(CPI)自2022年4月起荟萃位于战术规画2%的上方,阛阓广大以为日本还是走出了长久通缩的泥潭。经济增长方面,2023年日本本体GDP同比增长1.9%,口头增长5.7%,高于同庚中国经济的口头增长(4.6%)水平。2024年上半年增长放缓,第三季度本体增终年化为0.9%,口头增终年化为2.1%,延续复苏势头。

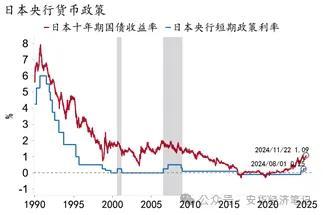

图1:日本央行前两次加息尝试均以失败告终

在此配景下,日本央行在2024年3月将战术利率(无担保隔夜拆借利率)由-0.1%上调至0.1%;7月底再次上调战术利率至0.25%,同期提议了减少购买长久政府债券的具体建议,缩减量化宽松规模,肃肃开启日本货币战术正常化的进度。

日本终于走出了长久通缩的逆境,这固然是令东说念主新生的事情。但是,在履历了如斯永劫辰的零利率之后,战术滚动会是一起坦途吗?

二、日本货币战术正常化的旅途

刻下需要回复的问题是,日本的货币战术回反正常,路线有多远处?加息的空间有多大?

对当代中央银行而言,加息的紧要条款是通胀达标。日本央行的货币战术规画是核心通胀率达到2%操纵。最新数据披露,2024年日本的核心CPI徜徉在2.5%近邻,其中一个积极身分是口头工资上升了5%,经通胀调整后本体工资增长回到正的区间,故意于形成工资与物价之间的良性轮回,复古通胀预期企稳。

不外,日本央行最新预测2025年核心通胀率可能会回落至2.0%,低于阛阓机构的预期。由于深受长达三十年的通缩困扰,战术制定者对将来的通胀预测偏于保守不错意会,在他们险些全部的行状糊口中齐在为解脱通缩而殚精竭虑,通胀重临对他们而言是件幸福的事情,仅仅来得蓦然,彷如梦中,难以置信。

加息的另一个迫切条款是经济增长重回潜在水平之上。由于地缘政事、老本流动和各人供应链重构的原因,日本经济连年重返升轨。日本央行掂量2024年的GDP增长率为0.6%,随后两年略有上升并趋向1.0%操纵,位于央行经济学家计算的0.5–1.0%潜在水平。

如果核心通胀踏的确2%近邻,经济运行在合意的潜在水平,日本货币战术正常化意味着战术利率应该回到当然利率或中性利率(natural/neutral rate of interest)。那么,日本的当然利率处于什么水平呢?回复这个问题有助于咱们判断日本的加息空间有多大,加息周期能走多远。

在东说念主口老龄化、劳能源增长放缓等不利条款下,日本的潜在产出趋势性裁减,导致当然利率下降,学术界一般计算日本的当然利率约为0%至0.5%之间。刻下日本十年期国债收益率约为1%,通胀预期约2%,本体收益率仍为负。略去复杂的贪图细节,我以为日本的战术利率(口头利率)的中性水平应该达到1%,才可能舍弃长久国债本体收益率的负缺口,这毛糙是日本加息的上限空间。

磋议到日本通胀的结构性根源,我倾向于以为战术利率从刻下的0.25%加息至1%的旅途并造反坦,可能在0.75%的位置就提前断绝。原因在于,日本的货币战术不但受到国内通胀身分的影响,也受到外围阛阓的影响尽头是好意思国货币战术调整的制肘。

三、日好意思货币战术的分化:相向而行

当咱们把日本的加息放在各人货币战术变化的框架下分析,就会发现日好意思之间货币战术想法出现明显分化:日本加息,好意思国降息,相向而行。基本情形下,这种分化可能带来如下迫切变化:

一是日好意思利差收窄。曩昔两年,好意思国与日本十年期国债收益率的利差毛糙徜徉在300-400基点(bp)之间。跟着好意思元参加减息周期,而日元开启加息周期,日好意思利率走势从不同想法相向而行,导致利差收窄。假设2025年好意思国十年期国债收益率下降100bp,日本上升50bp,日好意思利差将收窄至150-250bp,回到了疫情前的水平。

二是加息可能导致日元相对好意思元增值。疫情后的日好意思利差扩大,主如果因为好意思联储激进加息所致,累计加息幅度达到525bp,而日本央行基本按兵不动。好意思元走强,日元汇率核心从疫情前1好意思元兑110日元下落至疫情后的145日元。跟着2024年好意思国开启降息,日本开动加息,这一趋势面对逆转,日好意思利差朝疫情前的水平不休,日元很可能参加增值轨说念。

三是如果日元增值,出口价钱上升,入口价钱下降,输入性通胀身分边缘消退,核心CPI有可能回落至2%之下。这种情况下,日本央行进一步加息的必要性下降。咱们固然不错辩护输入性通胀对日本核心CPI的影响究竟有多大,但谁也不可否定这一影响的存在。

这就证明了为何日本的加息空间有限,低于当然利率所教导的表面数值。依靠住户花消,通过工资与物价的良性轮回达致通胀规画,对日本这么一个东说念主口老龄化连接加重的国度而言,是额外费劲的。

四、日元套拒却易:冲击各人金融阛阓踏实

日本货币战术正常化,还认知过影响日元套拒却易,冲击各人金融阛阓踏实。这少量容易被东说念主们暴戾。所谓“套拒却易”(Carry Trade)是指借入低息资金,投资于收益率更高钞票的交往步履。套拒却易盛行,是因为执行中各个国度所处的经济周期不同,货币战术分化导致不同货币之间存在套息空间。

日本央行长久推论零利率战术,而好意思联储曩昔几年激进加息,两国之间无风险收益率利差扩大,日元因此成为各人最踏实的低息融资币种,日元套拒却易成为各人外汇阛阓的主流交往策略之一。投资者唯一以低利率借入日元,颐养成高收益率的好意思元钞票,就可能赚取这一阶段的利差收入。如果更跳跃一些,除了国债以外,投资者还可将兑换成好意思元的资金,投资于可能得回更高报恩的风险钞票,如好意思国的公司债券、上市股票以致房地产,博取更高收益。举个例子,假设投资者2023年6月以日本一年期国债收益率借入日元,再换成好意思元投资于一年期好意思国国债,略去交往用度一年后该套拒却易收益率可达17.3%,其中套利孝顺5.6百分点,套汇孝顺11.7百分点,这固然是一项利润极为丰厚投契步履。

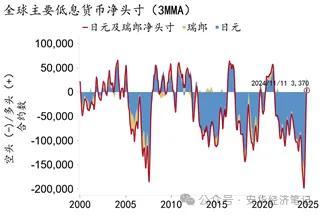

估算日元的套拒却易步履规模,是一项费劲的任务。从各人宏不雅角度,日元在各人外汇交往中的比重约为18%,成为仅次于好意思元和欧元的外汇交往币种,这一比重超越日本GDP占各人的份额(约5.2%),更远远高于日本出口在各人阛阓中的份额(约3.5%)。这一顽强的互异,证据绝大部分日元外汇交往超出了闲居阵势的领域,一个合理的证明是各人套拒却易对日元的融资需求顽强。笔据芝加哥商品交往所(Chicago Mercantile Exchange)净空头合约数,日元和瑞士法郎是各人最主要的长久净空头货币,其中日元占据饱和主导地位。2024年1-9月,日元期货净空头合约数周均值超越9万单,是瑞郎的3.5倍。

还有一种广义的套拒却易步履,它并不触及借入日元。长久以来,日本对好意思国一直保握闲居账户盈余,日本投资者愚弄积贮的好意思元购买好意思国股票、债券和不动产。因为日本央行一直将战术利率保握在极低水平,导致日元多年来一直贬值,投资者莫得经济动机结汇。日本海外进出均衡表提供的对外投资净头寸可供佐证。限制2024年第一季度末,这一规模为3.3万亿好意思元。

刻下问题来了。跟着以好意思元为代表的高息货币参加降息周期,而货币战术正常化使得日元行为低息货币的融资成本上行、汇率增值,日元套拒却易的盈利空间将显贵收窄以致逆转,可能对各人金融阛阓的踏实变成冲击。

图2:日元是各人金融阛阓主流低息货币

历史上,这种情况曾反复发生。日本在2006年7月和2007年2月两次加息至0.5%,导致日元套拒却易平仓,各人流动性缩小,加速了好意思国次贷危急的到来。效果是,2006年第二季度S&P 500指数下挫7.3%,日经指数回调19.1%,日元汇率高潮4.2%;至2009年头,日元累计增值逾两成,好意思日股市均被腰斩,好意思国次贷危急演变成各人性金融风暴。

历史不会简便叠加,但却押着同样的韵脚。日本央行2024年7月底的加息,再次导致各人金融阛阓剧烈波动,8月5日“玄色星期一”日经指数下落12.4%,一日之内抹客岁初以来的高潮幅度。好意思国开市后,科技股快速下探。日本央行官员被动露面安抚阛阓,表态在金融阛阓不踏实的情况下日本不会急于加息。各人股票阛阓随后渐渐企稳,好意思股连接编削高,而日经指数走势偏弱,于今也无法回到7月的高点。

五、日本货币战术瞻望:加息窗口开启

经由漫长的旅程,日本终于告别了通缩。关于长久实行低利率战术的日本而言,货币战术调整“知易行难”。日本央行在达到通胀规画两年后才启动加息,恰好证据了这少量。通缩的确太横祸了,东说念主们对通缩的怯怯远远超越对通胀的担忧,而东说念主口老龄化、信贷增长乏力等结构性问题并莫得磨灭,日本经济长久增长的能源偏弱,长久通缩重临的暗澹并未散去。

尽管如斯,瞻望2025年,货币战术回反正常,渐进加息仍是好像率事件。自从2024年8月加息导致阛阓大幅波动之后,日本央行加强了阛阓相易与预期解决。阛阓主流不雅点以为,日元套拒却易头寸基本平仓,投资者已作念好迎接日元进一步加息的准备。

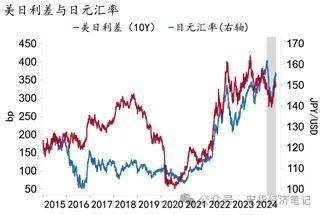

好意思国大选尘埃落定,特朗普以大捷的姿态再次入主白宫,共和党成为国会巨额党。特朗普的对内减税、对外加征关税的见识,加重了阛阓对通胀的担忧。好意思联储还是开启降息,但近期好意思国十年期国债收益率不降反升,好意思元指数明显走高;2024年四季过活好意思利差再次走阔,日元蓦然升势快速逆转,“日元过度疲软”的论调再次出现;输入性通胀压力连忙上升,掂量2024年四季度的日本的核心CPI可能接近3%,为日本央行近期再次加息提供了有劲依据和时辰窗口。掂量,日本最快在2024年12月晓喻加息,好意思元指数近期高潮的势头可能受到按捺,对非好意思货币包括东说念主民币汇率有一定的支握作用。

图3:2024年四季度以来好意思日利差再度走阔

综上,基准情形下,我掂量2025年日本央行接续加息2-3次,年底战术利率升至0.75%,基本终了货币战术正常化。值得戒备的是,这一起上阻碍密布,投资者要作念好迎接阛阓波动的准备。